中心思想

央企赋能与浆站资源优势奠定行业领先地位

天坛生物作为央企背景下的血液制品行业龙头,凭借其强大的股东支持和卓越的浆站获批能力,在国内血液制品市场占据领先地位。公司拥有全国最多的单采血浆站(102家,其中80家在营),采浆量约占全国总量的20%,为原料血浆供应提供了坚实保障。2021年以来,公司新设浆站资源储备丰厚,配合在建的三个大型血液制品生产基地,未来采浆量和产能将持续增长,为业绩兑现和内生增长奠定基础。

研发创新驱动盈利能力提升与长期竞争力

公司通过持续的研发投入和产品创新,不断优化产品结构,提升吨浆盈利能力。在研管线涵盖血液制品和基因重组产品,尤其在重组人凝血因子类和人免疫球蛋白类产品研发方面处于国内领先地位。国内首个第四代层析工艺10%浓度静注人免疫球蛋白(pH4)和注射用重组人凝血因子Ⅷ的获批上市,不仅填补了国内空白,更将显著提升公司高毛利产品的占比,从而推动整体盈利水平的提高,并夯实公司在行业内的长期竞争优势。

主要内容

央企背景下的行业龙头地位

天坛生物作为中国医药健康产业集团(国药集团)旗下中国生物的血液制品业务平台,其发展历程与央企背景紧密相连。公司前身为卫生部北京生物制品研究所,经过2010年和2017年两次重大资产重组,已完全聚焦于血液制品业务,并整合了成都蓉生、兰州血制、上海血制等六家血液制品企业。截至2023年年报,公司在全国16个省/自治区拥有102家单采血浆站(其中80家在营),是国内生产规模最大的血液制品公司。

在业绩表现方面,公司自2018年聚焦血制品业务以来,实现了稳健的增长。营业收入从2018年的29.31亿元增长至2023年的51.80亿元,五年复合年增长率为12.06%;归母净利润从2018年的5.09亿元增长至2023年的11.10亿元,五年复合年增长率为16.87%。血制品生产量和销售量也保持同步增长,近五年复合年增长率分别为11.22%和12.21%。公司收入和毛利结构主要由人血白蛋白和静注人免疫球蛋白贡献,两者均占比超过40%。凝血因子类产品虽然收入占比为8%至12%,但由于其高毛利率,对毛利贡献达到12%至20%,预示着未来产品结构优化将进一步提升盈利能力。

公司在费用管控方面表现出色,2023年三项费用率合计为16.03%,在A股7家血制品上市公司中排名第二,且呈逐年下降趋势,主要得益于销售费用率的持续优化。费用管控的提升使得公司净利率稳步提高。同时,公司经营性现金流充裕,2023年经营性现金流净额达23.94亿元,自2019年以来复合年增长率为38.93%,显示出良好的经营质量和资金周转能力。

浆站与终端覆盖领先,内生增长潜力巨大

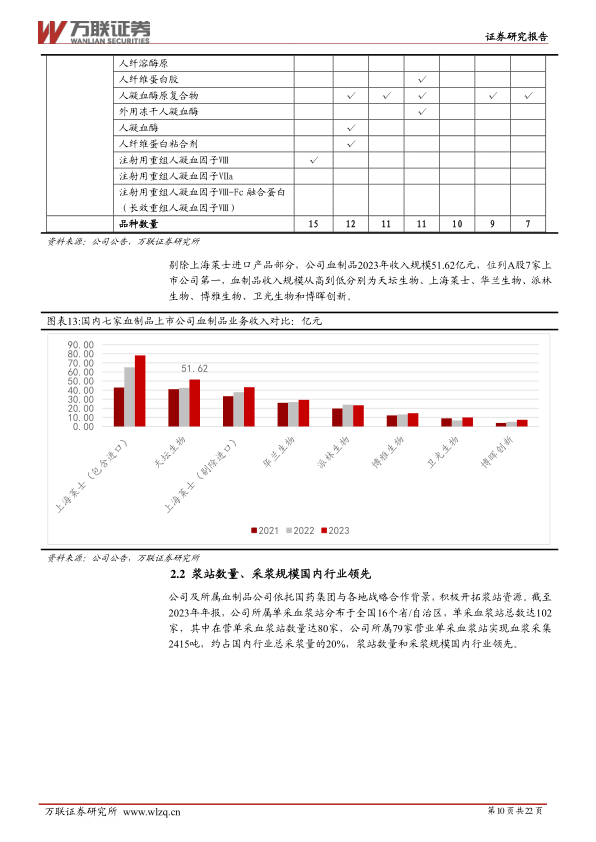

天坛生物凭借其央企背景,在浆站资源获取和终端市场覆盖方面均处于国内行业领先地位。截至2023年,公司拥有15个血制品品种,位列A股7家血制品上市公司之首,产品线涵盖人血白蛋白、静注人免疫球蛋白(pH4)、多种特免球蛋白以及人凝血因子Ⅷ等。在收入规模上,剔除进口产品部分,公司2023年血制品业务收入达51.62亿元,同样位居国内上市公司第一。

浆站是血液制品行业的“生命线”,公司在浆站数量和采浆规模上均遥遥领先。截至2023年,公司单采血浆站总数达102家,分布于全国16个省/自治区,其中80家为在营浆站。2023年,公司79家营业单采血浆站实现血浆采集2415吨,约占国内行业总采浆量的20%,远超同业水平。浆站资源的丰富性为公司未来的内生增长提供了坚实的基础。

在终端覆盖方面,公司采取通过配送商销往各级医疗机构和零售药店的模式,截至2023年年报,已覆盖销售终端总数超过四万家,基本覆盖除港澳台地区外的所有主要省市地区。2022年,公司药店覆盖1.3万家,二级以上医疗机构覆盖3100家,同比增长5.77%。在核心产品市场份额上,人血白蛋白国内样本医院销售额在2019年至2023年间复合年增长率为19.38%,市场需求旺盛。尽管进口产品占据主导地位(2023年占比75.64%),但在国产白蛋白市场中,天坛生物以13.69%的份额位居前三。静注人免疫球蛋白(静丙)市场同样表现出强劲需求,2019年至2023年样本医院销售额复合年增长率为14.91%,天坛生物以19.89%的份额位居第二。

公司内生增长的潜力巨大,主要体现在采浆量和采浆效率的提升空间。自国药集团入主后,公司浆站总数量从2019年的58个增至2023年的102个。值得注意的是,非在采浆站数量在2021年、2022年和2023年分别为24个、32个和22个,这表明公司储备了大量待投入运营或处于爬坡期的新浆站。虽然目前公司单站采浆量因新浆站的拖累而低于行业平均水平,但随着这些新浆站逐步成熟并达到满负荷采浆,公司的采浆效率和总采浆量有望大幅提升,从而显著扩大血制品收入规模。

产品结构优化与研发创新

天坛生物的盈利能力提升和长期成长动力源于其不断扩大的产品矩阵和前瞻性的研发布局。尽管公司血制品毛利率多年稳定在47%至51%之间,吨浆收入(采浆量口径)在200万元/吨至230万元/吨,但相较于行业领先的收入规模,毛利率和吨浆收入水平仍有提升空间。这主要是由于公司在凝血因子类产品布局较晚,产品结构主要倾向于毛利率相对较低的白蛋白和静丙。然而,公司正加速布局高毛利的凝血因子类产品,未来随着这些产品占比的提升,血浆综合利用率将提高,毛利率和吨浆盈利水平有望实现较大增长。

公司在研管线丰富,截至2023年年报,包含血液制品和基因重组产品十余个,重点布局高浓度人免疫球蛋白、血源性凝血因子、重组凝血因子、微蛋白制剂等新产品。在重组人凝血因子类和人免疫球蛋白类产品的研发领域,公司保持国内同行业领先地位。2023年,公司研发费用达1.4亿元,同比增长14.75%,显示出持续的研发投入。

在研发成果方面,公司取得了突破性进展。2023年9月,成都蓉生自主研发的国内首个第四代层析工艺10%浓度静注人免疫球蛋白(pH4)获批上市。该产品在生产工艺、收获率和产品质量方面均达到国际一流水平,具有高蛋白浓度、无糖配方和20nm除病毒过滤等优势,临床有效性和安全性显著提升,填补了国内空白。同期,成都蓉生自主研发的“注射用重组人凝血因子Ⅷ”也实现国内行业首家获批上市,适应症为血友病A患者出血的控制和预防。这使得天坛生物成为国内唯一、全球第四家同时拥有血源和重组人凝血因子Ⅷ的企业,进一步巩固了其在血液制品行业的领先地位和创新能力。

产能扩张与未来盈利展望

为匹配未来的业绩增长需求,天坛生物积极布局血液制品生产基地建设。自2018年以来,公司在建工程大幅增长。截至2023年年报,成都蓉生在四川省成都市天府国际生物城园区投资新建的永安厂区已投产运行。此外,上海血制在云南省昆明市滇中新区投资新建的云南项目和兰州血制在甘肃省兰州市国家高新技术开发区投资新建的兰州项目均在建设中。这三个生产基地设计产能均为1200吨,产品涵盖白蛋白、球蛋白和因子类产品。待云南项目和兰州项目逐步投产后,公司将拥有三个单厂投浆能力超千吨的血液制品生产基地,总产能预计将达到约5000吨,这将显著提升公司的生产能力,满足不断增长的市场需求,并发挥规模协同效应。同时,公司加速血源数字化建设,已完成部分浆站云平台项目部署和使用,助力浆站加速发展。

基于对行业和公司的深入研究,万联证券研究所对天坛生物的盈利能力进行了预测。预计公司2024/2025/2026年归母净利润分别为13.58亿元、16.39亿元和19.92亿元,对应每股收益(EPS)分别为0.69元/股、0.83元/股和1.01元/股。采浆量预计将保持稳步增长,2024/2025/2026年增速分别为16.20%、13.33%和13.00%,带动白蛋白和静丙收入同步增长。毛利率方面,考虑到人工成本增长和采浆量提升带来的规模效应,预计白蛋白和静丙毛利率将保持稳定并小幅增长。凝血因子类及其他血制品收入预计将在低基数上保持稳定增长,并随着高毛利产品占比的提升,进一步优化整体毛利率。

总结

天坛生物作为央企背景下的血液制品行业龙头,凭借其领先的浆站资源、采浆规模和终端覆盖能力,奠定了坚实的市场基础。公司通过持续的研发创新,成功上市了国内首个第四代层析静丙和重组人凝血因子Ⅷ,有效优化了产品结构,提升了高毛利产品的占比,从而增强了吨浆盈利能力和整体盈利水平。随着新浆站的逐步成熟和三个大型生产基地的全面投产,公司采浆量和产能将持续扩张,为未来的业绩增长提供强劲动力。综合来看,天坛生物具备强大的内生增长潜力和长期竞争优势,预计未来业绩将保持稳健增长。鉴于其在血液制品赛道的高壁垒特性和稳定的产品需求,首次覆盖给予“买入”评级。投资者需关注原材料供应、采浆成本和产品研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用