祥生医疗(688358)

事件:8月13日晚,祥生医疗发布2021年半年度报告,公司上半年实现营业收入1.87亿元,同比增长43.74%;归母净利润0.47亿元,同比增长20.44%;扣非净利润0.45亿元,同比增长30.35%。经营活动产生的现金流量净额568.67亿元,同比减少63.02%,主要系

购买原材料支付的现金增加所致。单季度来看,2021年第二季度营业收入1.05亿元,同比增长67.30%;归母净利润2439.37万元,同比增长11.95%;扣非净利润2329.68万元,同比增长26.43%。

海外国内市场全面复苏,汇率波动毛利率下降

上半年公司收入增速较高,主要是因为:①海外市场:去年同期公司海外部分市场受疫情影响导致销售收入有所下降,今年上半年全球经济逐步复苏,被抑制的消费需求逐步得到释放,故海外收入实现了同比增长;②国内市场:随着“大力开拓国内市场,国内国际两个市场并举”战略的逐步实施,上半年公司进一步加大了对国内市场的投入并取得了一定的成绩,国内销售收入实现了同比增长。

从财务指标来看,公司整体毛利率同比下降2.47pct至59.09%,

主要系汇率波动导致营业收入增幅低于营业成本增幅;销售费用率同比下降2.72pct至12.41%,管理费用率同比下降2.50pct至5.58%,研发费用率同比下降5.08pct至16.49%,财务费用率同比提升2.39pct至0.40%;此外,由于公司此前使用部分闲置募集资金购买的结构性存款到期后转为货币资金,上半年投资收益较去年同期减少696.25万元,占收入比重7.36%;综合影响下,公司销售净利率同比下降4.88pct至25.27%。

提升产品丰富度,探索便携化、专科化,定位差异化竞争

2021年7月,中国医学装备协会公布第七批优秀国产医疗设备产品目录名单,祥生医疗高端智能推车式彩超XBit、智能掌超SonoEye、高端笔记本彩超SonoBook等七个系列共四十余款优秀超声产品成功入选。通过对公司产品线的梳理,我认为其产品发展路径有三大方向:(1)便携小型化:作为新一代“视诊器”的SonoEye系列掌上超声,于2021年2月取得FDA市场准入许可,标志着该系列产品获得了进入包括全球最大POC市场(美国)在内的国内外主要市场的销售资质。公司坚持在该领域保持持续性的技术及应用领先优势,进一步拓展产品临床应用范围,目前已走进20余种临床应用,覆盖国内100多家三甲医院及全球30余个国家和地区。

(2)专科专用化:公司研发了PICC置管专用超声、乳腺专用超声等,结合临床实际需求,进行了产品功能设计开发,为临床提供诊断工具。

(3)品牌高端化:作为目前公司高端推车式彩超的代表作,XBit系列产品图像优异,支持高端探头和功能。①海外市场:突破了高端彩超的国外进口技术壁垒,在赢得欧洲某高端推车式彩超的政府项目投标后,在2021年国际市场迎来恢复性增长;②国内市场,于2021年6月取得国内注册证,目前已在国内建设几十家窗口医院,获得国内诸多三级医院专家认可。

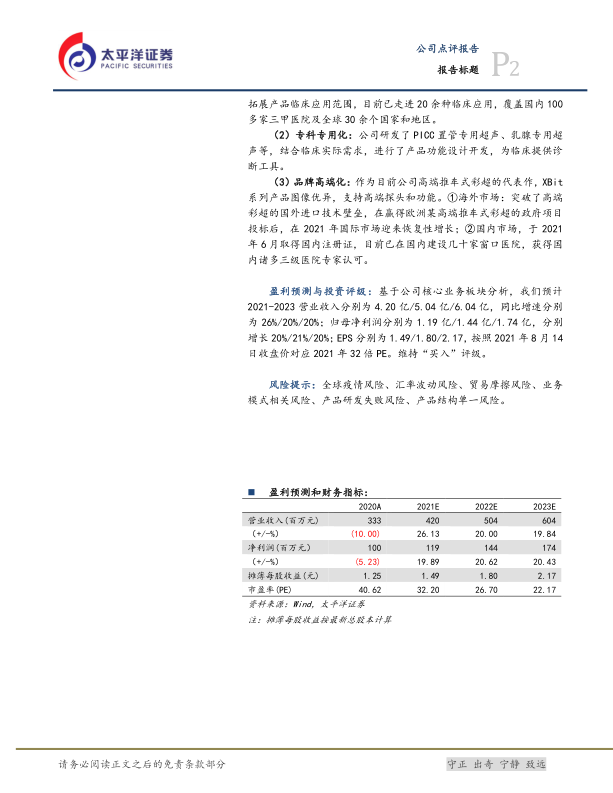

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2021-2023营业收入分别为4.20亿/5.04亿/6.04亿,同比增速分别为26%/20%/20%;归母净利润分别为1.19亿/1.44亿/1.74亿,分别增长20%/21%/20%;EPS分别为1.49/1.80/2.17,按照2021年8月14日收盘价对应2021年32倍PE。维持“买入”评级。

风险提示:全球疫情风险、汇率波动风险、贸易摩擦风险、业务模式相关风险、产品研发失败风险、产品结构单一风险。

微信扫一扫-立即使用

微信扫一扫-立即使用