中心思想

多元业务布局与干细胞创新驱动

中源协和(600645.SH)作为一家以“精准医疗”为核心愿景的生命科技创新型企业,其业务涵盖精准诊断、细胞存储及细胞治疗创新药三大板块。报告指出,公司在精准诊断业务上表现出稳健增长态势,尤其在病理诊断领域加速国产替代,为公司提供了稳定的盈利基础。同时,尽管脐带血存储业务面临新生儿数量下降的压力,但公司积极拓展成人免疫细胞存储市场,展现出巨大的增长潜力。公司战略重心正逐步转向干细胞创新药研发,受益于国内政策的重大利好,其多个干细胞创新药管线正快速推进临床试验,特别是牙髓间充质干细胞治疗慢性牙周炎项目,被寄予成为“大单品”的厚望,预示着公司未来业绩的强劲增长。

政策红利与创新药市场潜力

中国干细胞药物监管政策的持续优化和技术指南的密集出台,为干细胞新药研发创造了前所未有的“风口”。从2020年至今,国内干细胞药物的IND(新药临床试验申请)数量呈翻倍式增长,多个药物已进入临床III期。中源协和紧抓这一历史机遇,持续加大研发投入,其全资子公司武汉光谷中源自主研发的VUM02注射液已有六个适应症获批临床,参股公司三有利和泽的牙髓间充质干细胞注射液也已进入II期临床,并在IIT试验中展现出优秀疗效。报告通过详细的市场分析和销售预测,量化了牙髓干细胞在治疗中重度牙周炎市场的巨大潜力,预计到2033年销售额将达到77.29亿元,这将是公司未来业绩增长的核心驱动力。

主要内容

1 干细胞领域重点发力,诊断业务稳健增长

1.1 公司历史沿革

中源协和前身为纺织企业上海望春花实业股份有限公司,于1993年上市。自2000年与中科院血液研究所合作干细胞库项目起,公司开始向生命科学产业转型,布局“精准预防”。2012年收购和泽生物,使干细胞存储业务覆盖全国。2014年收购上海执诚布局“精准诊断”业务,并成立中源协和基因科技有限公司布局细胞治疗。2018年,公司完成首个干细胞临床备案,截至2023年年报,公司及下属企业、参股公司共有9个国家卫健委和中央军委后勤保障部干细胞临床研究项目完成备案。随着国内干细胞监管政策变化,公司将研发重点从临床备案转向干细胞创新药,于2020年成立全资子公司武汉光谷中源药业,其VUM02注射液于2022年获CDE受理首个IND,截至2023年已有6个适应症获批临床。

1.2 实控人持股25.54%,专业化的管理层团队

2021年,公司实际控制人变更为龚虹嘉、陈春梅夫妇,通过天津德源健康、深圳嘉道成功投资、香港中央结算、北京银宏春晖合计持有公司25.54%股权。龚虹嘉家族在2022年福布斯全球亿万富豪榜上财富达132亿美元。公司拥有一支专业且稳定的管理团队,其中总经理王洪琦先生为美国普渡大学生物化学博士,在华大基因、布鲁克公司等有丰富经验;副总经理兼研发总监张宇先生为药学博士,主导干细胞创新药研发。

1.3 整体业绩平稳,体外诊断快速增长

近年来,受新生儿数量下降影响,公司细胞存储业务营收有所下滑,但病理诊断业务稳健增长,使得公司整体营业收入呈现低速增长。2020年,公司扣非归母净利润大幅下滑,主要系子公司上海执诚IVD业务集采导致计提商誉减值2.65亿元。从营收构成看,2024年上半年,检测试剂业务(包括病理诊断和生化IVD)占比最大。公司检测试剂业务毛利率逐年提升,主要得益于病理诊断业务占比的提高。随着创新药临床研究的推进,公司研发费用率逐渐提升,而销售费用率近两年呈下降趋势。

2 精准诊断板块持续增长

2.1 病理诊断业务稳健增长,加速国产替代

公司精准诊断板块主要包括体外诊断(IVD)与科研试剂两块业务。其中,上海傲源(2018年收购)负责病理诊断IVD及科研试剂业务。为加速国产替代,上海傲源下属子公司中山金桥推出了国产自研的第二代全自动免疫组化染色设备Ultra 60 Plus,其装机数量的增长显著带动了病理诊断业务的快速增长。上海傲源的营业收入从2020年的5.82亿元增长至2023年的8.97亿元,净利润从2020年的1.02亿元增长至2023年的2.36亿元。科研试剂方面,傲锐东源公司持续加大研发投入,提高核心原料自产率。

2.2 上海执诚生化IVD集采,商誉已全部计提减值

上海执诚(2014年收购)从事生化诊断试剂业务。目前,国内生化IVD已进入集采阶段,对上海执诚的业绩产生较大影响。2023年,上海执诚的营业收入为1.82亿元,净利润仅为0.03亿元。公司已于2023年年报中披露,2014年收购上海执诚形成的5.36亿元商誉已全部计提减值。

3 脐带血存储略有下滑,成人免疫细胞存储潜力大

3.1 脐血存储牌照壁垒高

脐带血富含造血干细胞,可用于治疗80多种重大疾病,全球应用已近8.5万例,中国超过3万例。脐带血存储具有高度的牌照壁垒,中国卫生部规定每个省市只能建立一家脐带血库,且不能异地采集。截至目前,全国仅有7家合法运营的脐带血造血干细胞库,公司旗下的天津市脐带血造血干细胞库是中国首批获批的,并已为临床提供3613例移植供体;协和华东干细胞基因工程有限公司是浙江省脐带血库的运营单位之一。

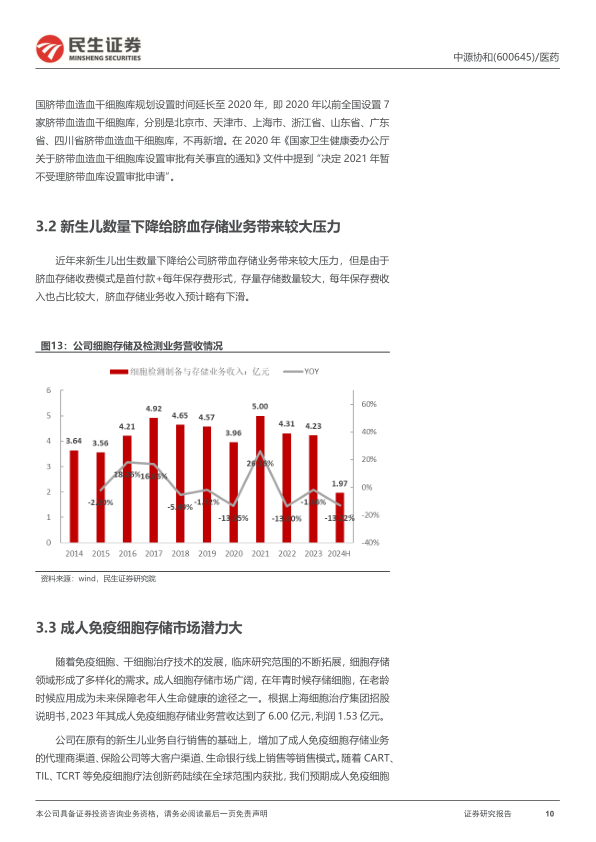

3.2 新生儿数量下降给脐血存储业务带来较大压力

近年来,中国新生儿出生数量持续下降,给公司的脐带血存储业务带来较大压力。尽管脐血存储的收费模式为首付款加每年保存费,存量存储数量较大,每年保存费收入占比较大,但整体脐血存储业务收入预计将略有下滑。

3.3 成人免疫细胞存储市场潜力大

随着免疫细胞、干细胞治疗技术的发展和临床研究范围的拓展,细胞存储领域形成了多样化的需求,成人细胞存储市场潜力巨大。报告引用上海细胞治疗集团的招股说明书数据,其成人免疫细胞存储业务在2023年营收达到6.00亿元,利润1.53亿元,显示出该市场的巨大商业价值。中源协和在原有新生儿业务销售基础上,增加了成人免疫细胞存储业务的代理商渠道、保险公司等大客户渠道以及生命银行线上销售等模式。随着CAR-T、TIL、TCR-T等免疫细胞疗法创新药在全球范围内陆续获批,预计成人免疫细胞存储市场将持续增长,公司有望凭借现有脐带血存储客户资源快速做大该业务。

4 国内干细胞药物迎来政策重大利好

4.1 干细胞疗法作为药品获批较少,欧日韩产业较为领先

全球范围内,干细胞疗法作为药品获批上市的数量相对较少,目前共有11款,其中韩国5款、欧盟2款、日本2款。美国FDA至今尚未批准一款干细胞创新药(不含造血干细胞)。日本通过2013年颁布的《促进再生医疗安全并迅速推进法》等一系列法案,建立了快速审批制度,大大缩短了再生医疗产品的审批时间,使其成为最早将干细胞技术用于临床的国家之一。尽管美国FDA未批准干细胞药物,但截至2021年3月,美国有1480家企业运营2754家诊所提供干细胞治疗产品,是5年前的四倍多,且部分州允许使用未经FDA审批的干细胞治疗。

4.2 近两年国内干细胞药物政策频出,注册性临床数量大增

中国干细胞疗法目前有两种监管方式:作为药品监管(需获批临床试验后销售)和作为医疗服务监管(医院发起研究者临床,不允许收费)。过去,干细胞疗法作为医疗服务的监管模式经历了“收费”到“不允许收费”的重大变化。近年来,国家政府将细胞治疗产业纳入生物医药重点支持方向,国务院、科技部、发改委以及各省市均出台了多项利好政策。CDE自2020年起发布了大量配套干细胞药物技术指南,明确了申报途径及标准。受此影响,国内药企申报的干细胞药物IND数量呈翻倍式增长,2023年全年获得受理的IND约45个,截至目前共获批约89个默示许可,其中约3项进入III期临床,约10项进入II期临床,适应症涵盖关节、肺及呼吸疾病、抗宿主病、肝衰竭肝硬化、肛肠、脑卒中等多种疾病。

5 公司大力投研发,干细胞创新药多适应症进临床

5.1 研发投入持续增加,推动干细胞创新药研发

中源协和持续加大研发投入,公司研发费用从2020年的1.18亿元增长至2023年的2.04亿元,研发人员数量也从2020年的174人增长至2023年的253人,为干细胞创新药研发提供了坚实支撑。

5.2 VUM02注射液六个IND获批

公司历来重视干细胞临床应用研发,已完成9个国家卫健委和中央军委后勤保障部干细胞临床研究项目备案,其中乙肝肝硬化、慢性肾脏病、慢性牙周炎、糖尿病周围神经病和失代偿期肝硬化项目已有患者入组。2018年国家明确干细胞药物申报途径后,公司全资子公司武汉光谷中源自主研发的VUM02注射液(人脐带源间充质干细胞注射液)的六个适应症,包括失代偿期肝硬化、特发性肺纤维化、慢加急性(亚急性)肝衰竭、急性呼吸窘迫综合征、急性移植物抗宿主病、系统性硬化症,均已申报临床。

5.3 牙髓间充质干细胞牙周炎II期临床,市场潜力较大

公司参股公司北京三有利和泽生物(持股29.4%)与首都医科大学共同申报的“人牙髓间充质干细胞注射液”治疗慢性牙周炎项目,已完成I期临床试验和临床总结报告,并于2023年5月开始II期临床。三有利和泽主要专注于牙源干细胞研发与产业转化。

5.3.1 牙干细胞治疗牙周炎IIT试验数据优秀

牙周炎的传统治疗难以获得满意的牙周组织再生。目前国内外尚无与“人牙髓间充质干细胞注射液”局部注射治疗类似的非侵入式牙周组织再生引导技术。三有利和泽的牙髓干细胞是国内第一个进入注册性临床试验的创新药。根据第四军医大学口腔医学院金岩教授的一项IIT研究,其全长牙髓再生临床研究获得成功,已用于临床近50例患者,有效率超过95%,关键临床终点显示干细胞组6个月时平均牙槽骨生长约4mm。

5.3.2 牙髓干细胞治疗中重度牙周炎市场潜力较大

牙周炎发病率极高,是导致成年人牙齿缺失的主要原因。根据2010年全球疾病负担研究,重度牙周炎在291种疾病中排名第6位。2017年《第四次全国口腔健康流行病学调查结果》显示,中国35岁以上成年人中约62.3%患有不同程度牙周炎,其中中重度患者约9790万。结合年估计变化百分比0.5%,预计2023年中国中重度牙周炎患者约10087万人。报告预测,牙髓干细胞治疗中重度牙周炎的市场潜力巨大。假设就诊比例从2024年的40%增长至2033年的45%,牙髓干细胞渗透率到2033年达到4%(参考种植牙渗透率),每位患者需注射3个牙位,每牙位价格2000元,且公司在2031年前市场份额为100%。基于这些假设,预计三有利和泽的牙髓干细胞将于2027年获批上市销售,到2033年销售收入将达到77.29亿元。

6 盈利预测与投资建议

6.1 盈利预测假设与业务拆分

报告预计中源协和2024-2026年总收入增速分别为9.34%/7.46%/7.64%,毛利率分别为69.03%/69.04%/69.06%。具体业务拆分方面:

- 检测试剂业务: 预计2024-2026年整体增速分别为11.80%/8.09%/8.23%,毛利率维持在65.14%。其中,病理诊断业务受益于国产替代和设备装机增长,预计增速为15.00%/10.00%/10.00%;上海执诚的生化IVD业务因集采影响,预计收入不再增长。

- 服务业(细胞存储及检测): 预计2024-2026年收入增速均为10.00%,毛利率维持在75.28%。尽管新生儿脐带血存储业务受出生率下降影响,但成人免疫细胞存储业务的拓展(如与百年人寿、爱立方健康合作)有望带来新的增长点。

- 科研试剂业务: 预计2024-2026年收入不增长,毛利率与2023年持平。

费用率方面,预计2024-2026年销售费用率维持23.5%,管理费用率从22.0%逐步下降至20.0%,研发费用率从13.0%维持不变。

6.2 估值分析

报告采用分部估值法对公司三大业务板块进行估值:

- 检测试剂业务: 作为公司主要盈利来源,采用PE估值。参考新产业、艾德生物、圣湘生物等可比IVD企业2024年平均27X PE,预计公司2024年归母净利润1.47亿元,对应该业务合理市值约为40亿元。

- 细胞存储业务: 考虑到成人免疫细胞存储业务处于开拓期,整体业务盈亏平衡,采用PS估值。参考华大基因、爱尔眼科等可比医疗服务企业2024年平均3.9X PS,预计2024年服务业收入5.25亿元,对应该业务合理市值约为21亿元。

- 干细胞创新药业务: 全资子公司武汉光谷中源的干细胞创新药尚处于I期临床,暂不估值。参股公司三有利和泽的牙髓干细胞(公司持股29.40%)已进入II期临床,采用DCF绝对估值法。基于50%的上市成功率假设,9.07%的WACC,10年预测期和1%的永续增长率,预计三有利和泽的市值约为97亿元,公司持有股权对应约29亿元市值。

6.3 投资建议

综合分部估值,报告给予中源协和2024年合理市值90亿元。预计公司2024-2026年归母净利润分别为1.47/1.71/2.00亿元,增速分别为38.1%/16.2%/17.3%。鉴于国内外干细胞行业的催化、武汉光谷中源干细胞创新药多个重大适应症快速推进临床,以及三有利和泽牙髓干细胞创新药有望成为大单品,首次覆盖给予“推荐”评级。

7 风险提示

报告提示了多项风险:

- 病理诊断IVD集采风险: 尽管病理诊断IVD壁垒较高,但仍存在集采风险,可能对营收和利润产生影响。

- 干细胞创新药研发风险: 国内外尚无首个间充质干细胞创新药获批上市,CDE及FDA的审批结果存在不确定性,可能影响公司后续研发。公司牙髓干细胞创新药属于First-in-Class,研发过程存在临床失败风险。

- 成人免疫细胞存储业务推进不及预期风险: 脐带血存储业务受新生儿数量下滑影响,成人免疫细胞存储是新增量,但该业务无牌照壁垒,推广存在不及预期风险。

- 应收账款计提减值风险: 公司2023年年报已计提应收账款减值0.32亿元,鉴于3年以上应收账款仍有1.33亿元,存在再次计提减值的风险。

- 干细胞新药推广风险: 干细胞创新药在生产、储存、运输方面与现有生物药不同,可能导致推广不及预期。

总结

中源协和作为一家深耕精准医疗领域的生命科技企业,正处于产业发展的关键时期。公司在精准诊断业务上表现出稳健的增长态势,特别是病理诊断业务通过国产替代策略实现了营收和利润的双重提升。尽管传统脐带血存储业务面临新生儿数量下降的挑战,但公司积极布局成人免疫细胞存储市场,并已展现出巨大的增长潜力。更为重要的是,受益于中国干细胞药物政策的重大利好,公司正将战略重心转向干细胞创新药研发,其自主研发的VUM02注射液多个适应症已进入临床,参股公司三有利和泽的牙髓间充质干细胞注射液也已进入II期临床,并有望成为治疗中重度牙周炎的“大单品”,预计到2033年将贡献数十亿元的销售收入。报告基于分部估值法,给予公司“推荐”评级,并预测其未来三年归母净利润将持续增长,合理市值达90亿元。然而,公司也面临IVD集采、创新药研发失败、新业务推广不及预期、应收账款减值以及新药推广挑战等多重风险,需持续关注。

微信扫一扫-立即使用

微信扫一扫-立即使用