中心思想

国企混改驱动增长潜力

重药控股作为西南地区医药商业领域的领军企业,正积极推进混合所有制改革,通过引入战略投资者优化内部经营机制,此举有望显著增强公司在区域乃至全国范围内的市场竞争力,并为公司长期可持续发展注入新的活力。

业绩强劲与区域龙头地位巩固

公司在2019年上半年展现出强劲的业绩增长势头,营业收入和归母净利润均实现高速增长。同时,公司积极响应国家“4+7”带量采购政策,并持续深耕西部地区市场,有效巩固了其在核心区域的龙头地位,为未来业绩的持续提升奠定了坚实基础。

主要内容

公司概况与业务布局

重药控股是重庆市国资委旗下的重点骨干子企业,其核心业务涵盖药品与医疗器械的批发和零售。公司致力于医药商业与医养健康产业的协同发展,已发展成为西部地区领先的医药健康产业集团。在业务构成上,医药商业板块主要负责药品、医疗器械和保健产品的批发与零售;医养健康板块则聚焦医疗、养老、康复三大核心业态,通过新建、并购等策略运营管理优质医疗机构,并积极布局基层医疗网点,旨在构建一个以三甲综合医院为塔尖、特色专科医院和二级综合医院为塔身、基层医疗机构为塔基的金字塔型分级诊疗服务体系。

2019H1业绩表现与业务结构

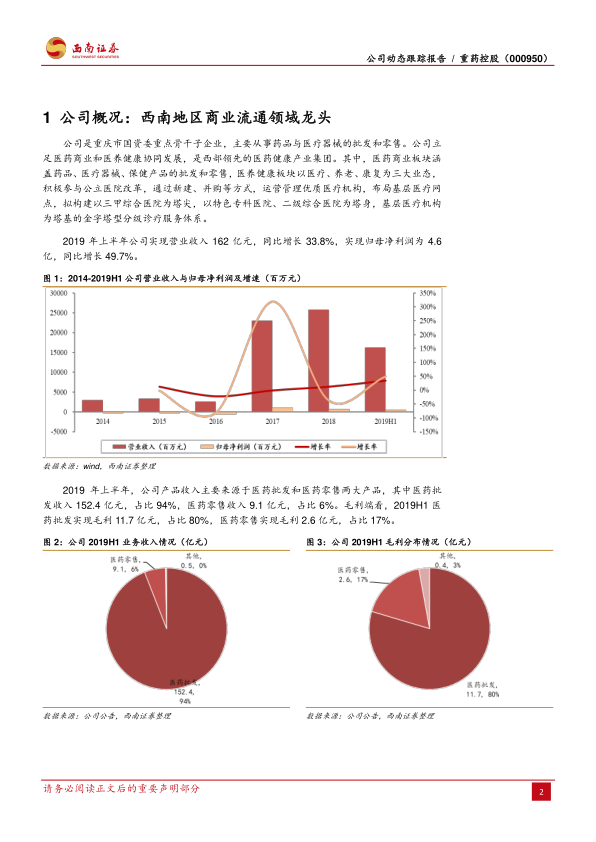

2019年上半年,重药控股实现了显著的业绩增长。公司营业收入达到162亿元,同比增长33.8%。归属于母公司股东的净利润为4.6亿元,同比增长49.7%。扣除非经常性损益后的归母净利润更是达到4.3亿元,同比增长45.6%,充分体现了公司强劲的盈利能力。

从业务结构来看,医药批发是公司最主要的收入来源,上半年实现收入152.4亿元,占总收入的94%,并贡献了11.7亿元的毛利,占总毛利的80%。医药零售业务实现收入9.1亿元,占比6%,贡献了2.6亿元的毛利,占比17%。

根据预测,公司整体营业收入预计将从2018年的258.0亿元增长至2019年的333.5亿元(同比增长29.3%),2020年进一步增长至415.8亿元(同比增长24.7%),并有望在2021年达到498.8亿元(同比增长20.0%)。在此期间,公司整体毛利率预计将保持在9.0%至9.1%的稳定水平。

混合所有制改革展望

公司控股股东重庆医药健康产业有限公司及其控股股东重庆化医控股(集团)公司已正式启动混合所有制改革。化医控股集团计划公开征集一名战略投资者,以不低于41亿元的底价转让其持有的健康产业公司49%的股权。对意向受让方设定了严格的条件,要求其须从事医药商业、医药工业或医养健康相关业务,并与公司现有经营业务具有协同性。此外,受让方或其控股股东需位列“2018中国企业500强榜单”前200位企业,或“2018年药品批发企业主营业务收入前100位企业”的前15位企业。

分析认为,在保持重庆市国资委控股地位的前提下,此次混改有望引入优质外部资源,进一步提升公司在西南地区的市场竞争力,并推动其业务向全国范围渗透。同时,此举也将激活化医集团内部的市场化经营机制,助力重药控股的健康产业板块做强做优。

市场策略与区域深耕

重药控股凭借其60余年深耕西部地区的丰富经验,持续巩固并提升其区域龙头地位。在核心销售区域重庆市内,公司已实现对所有三级甲等医疗机构的全覆盖,二级医院也基本实现覆盖,使得重庆市内二级及以上医疗机构的覆盖率达到80%以上。此外,公司在重庆市内区县已成功入围40个联合体,全市医疗机构覆盖率处于领先水平。

公司积极把握国家“4+7”带量采购政策带来的机遇,在2019年上半年积极参与国家组织药品集中采购试点方案的药品配送工作。在入围的25个带量品种中,公司在重庆地区实现了全覆盖,并在试点城市成都获得了部分品种的配送权,有效增强了公司的发展动力。随着医药行业集中度的持续提升,重药控股作为西部地区商业领域的龙头企业,其行业地位预计将进一步加强。

盈利预测与投资建议

基于对公司各项业务的销量增速和毛利率的审慎假设,分析师预计重药控股2019年至2021年的归母净利润将分别达到8.9亿元、10.8亿元和13亿元。其中,归母净利润增长率预计从2018年的-37.57%大幅回升至2019年的28.10%,并将在2020年和2021年分别保持21.65%和20.52%的增长。

每股收益(EPS)预计将从2018年的0.40元稳步增长至2019年的0.51元、2020年的0.62元和2021年的0.75元。净资产收益率(ROE)预计将从2018年的9.26%提升至2019年的11.11%、2020年的12.36%和2021年的13.21%,显示出公司盈利能力的持续增强。

参考可比公司(如国药股份、九州通)2019年平均15倍PE的估值水平,报告首次覆盖重药控股,并给予公司2019年15倍PE的估值,对应目标价为7.65元,评级为“买入”。

风险提示:公司混改进度可能不及预期,或因市场环境变化导致经营效率大幅下降。

总结

重药控股作为深耕西部地区多年的医药商业龙头,正处于重要的发展机遇期。公司通过启动混合所有制改革,有望引入战略投资者,进一步优化治理结构,激活市场化经营机制,从而提升其在医药健康产业的整体竞争力和全国影响力。2019年上半年,公司业绩表现强劲,营收和净利润均实现高速增长,显示出良好的经营韧性和发展潜力。同时,公司积极适应行业政策变化,成功把握“4+7”带量采购机遇,并持续巩固其在西部地区的市场覆盖和领先地位。分析师基于对公司未来业务增长的乐观预期和财务指标的积极预测,首次覆盖并给予“买入”评级,目标价7.65元,但投资者仍需关注混改进度及经营效率可能面临的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用