惠泰医疗(688617)

事件:

公司近期发布2022年三季度报告,2022年前三季度公司营收实现8.87亿元(yoy+49.53%),归母净利润2.61亿元(yoy+60.82%),扣非归母净利润2.33亿元(yoy+60.12%)。

事件点评

22Q3业绩超市场预期,毛利率持续提升

2022Q3,2022年单Q3营收3.32亿元(yoy+58.96%),归母净利润1.02亿元(yoy+115.59%),扣非归母净利润0.92亿元(yoy+105.31%)。我们预计2022Q3,除公司冠脉线、外周介入线仍维持上半年以来的高速增长外,在2022Q2受影响较大的心脏电生理线业务也由于22Q3手术量回升而实现快速增长,从而带动公司三季度收入整体快速增长。

2022Q3公司销售毛利率72.02%,销售毛利率持续提升,环比Q2提升约1.09个百分点,同比2021Q3提升2.61个百分点。毛利率提升一方面是公司持续优化生产成本,另一方面预计高毛利率的心脏电生理业务占比不断提升,尤其是2021年推出的磁定位冷盐水灌注射频消融电极导管带动消融类导管收入占比提升。

电生理耗材集采在即,公司有望持续受益

电生理耗材集采方面,福建省牵头27省市联盟集采进度已经进入医疗机构需求量采集阶段,参考过往脊柱等耗材的集采进度,我们预计将在12月底左右落地,并正式于2023年4月开始执行。此次集采中标规则相对温和,单件集采类耗材降幅50%即可以中选,而且此次集采耗材种类较多,公司4极、10极标测类导管相较外资品牌价格优势大,有望抢占部分外资品牌溢出的份额,而在公司占有率较低的磁定位类消融导管、房间隔穿刺/鞘等产品上更为受益。

截至2022年06月30日,公司三维电生理设备累计入院67台;22H1新增入院24台,新增准入152家医院,累计准入246家医院。公司已经形成三维电生理设备+电定位标测导管(4极、10极、环肺)+磁定位消融导管为一体的手术解决方案,预计公司三维手术量将快速增长。

投资建议

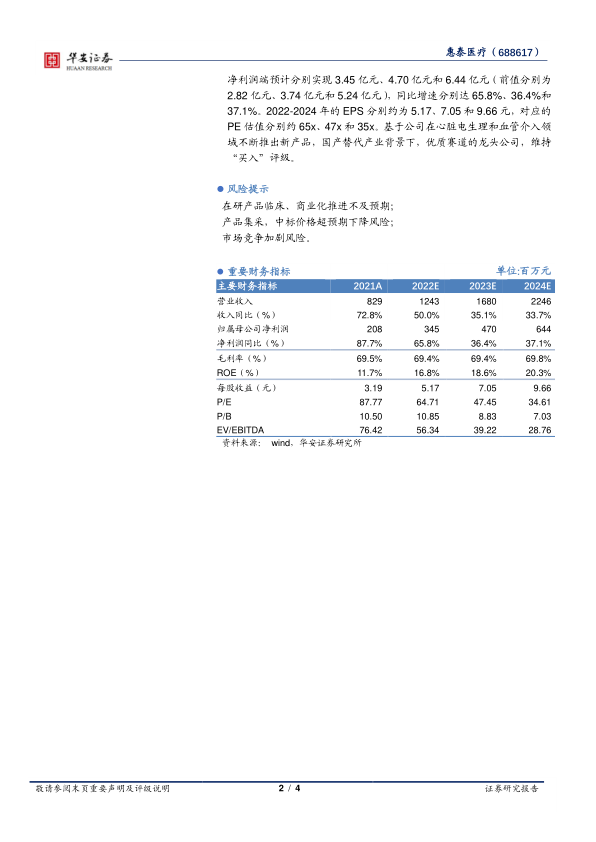

2022Q3业绩持续超预期,尤其是在销售毛利率端的表现,我们上调了盈利预测,预计公司2022-2024年收入端分别实现12.43亿元、16.80亿元和22.46亿元(前值分别为11.45亿元、15.86亿元和21.72亿元),同比增速分别达50.0%、35.1%和33.7%;2022-2024年归母净利润端预计分别实现3.45亿元、4.70亿元和6.44亿元(前值分别为2.82亿元、3.74亿元和5.24亿元),同比增速分别达65.8%、36.4%和37.1%。2022-2024年的EPS分别约为5.17、7.05和9.66元,对应的PE估值分别约65x、47x和35x。基于公司在心脏电生理和血管介入领域不断推出新产品,国产替代产业背景下,优质赛道的龙头公司,维持“买入”评级。

风险提示

在研产品临床、商业化推进不及预期;产品集采,中标价格超预期下降风险;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用