惠泰医疗(688617)

主要观点:

事件:

公司发布2023年三季报。2023年前三季度,公司实现营业收入12.14亿元,同比增长36.78%;实现归母净利润4.03亿元,同比增长54.75%;实现扣非归母净利润3.6亿元,同比增长54.60%;实现经营现金流净额4.85亿元,同比增长73.32%。

2023年第三季度实现营业收入4.26亿元,同比增长28.36%;实现归母净利润1.46亿元,同比增长43.41%;实现扣非归母净利润1.18亿元,同比增长27.77%。

点评:

2023Q3毛利率略有下降,预计与电生理板块完全执行集采价格有关

2023年前三季度综合毛利率71.38%,净利率32.67%,单Q3毛利率70.72%,净利率33.81%,23Q3环比23Q2毛利率、净利率略有下降,预计与23Q3福建电生理联盟集采各省市充分执行,电生理板块销售毛利率略有下降有关。

福建电生理耗材集采联盟省份分别自4月到6月期间陆续执行集采价格,集采一方面降低了耗材价格,另一方面提高了手术的可及性,国产厂家凭借较强的成本优势、规模优势在集采中处于有利位置,我们预计公司2023Q3手术量同比增长超过100%。从电生理行业手术量增长情况看,预计由于医疗反腐政策的推进,2023Q3行业电生理手术量增速不高,展望2023Q4,或有手术量回补的趋势。

血管介入产品线丰富,降本提效,规模化效应显著

血管介入类产品仍是公司现阶段增长的主引擎之一,其中冠脉通路类借助集采加速国产替代,市场份额有望进一步提升;外周介入类随着产品线不断丰富竞争力有望进一步加强,高增长有望延续。

公司中报披露,目前公司建立了17条血管介入产品线,包括血管鞘组、微导管、造影导管、导引导管、球囊导管、亲水涂层导丝、导引导丝、微导丝、支撑导管、导引延伸导管、血栓抽吸导管、可调弯鞘、导管鞘组、Y阀、压力泵、长鞘、各类OEM产品线等产品系列。2022年产能较2021年提升50%,2023年上半年,子公司湖南埃普特对产能继续进行扩容,预计2024年投入使用,投产后主要产品将实现产能翻番。随着公司生产更加自动化、规模化,以及公司血管介入类新产品的放量,我们预计血管介入领域的毛利率仍有继续提升的空间。

投资建议

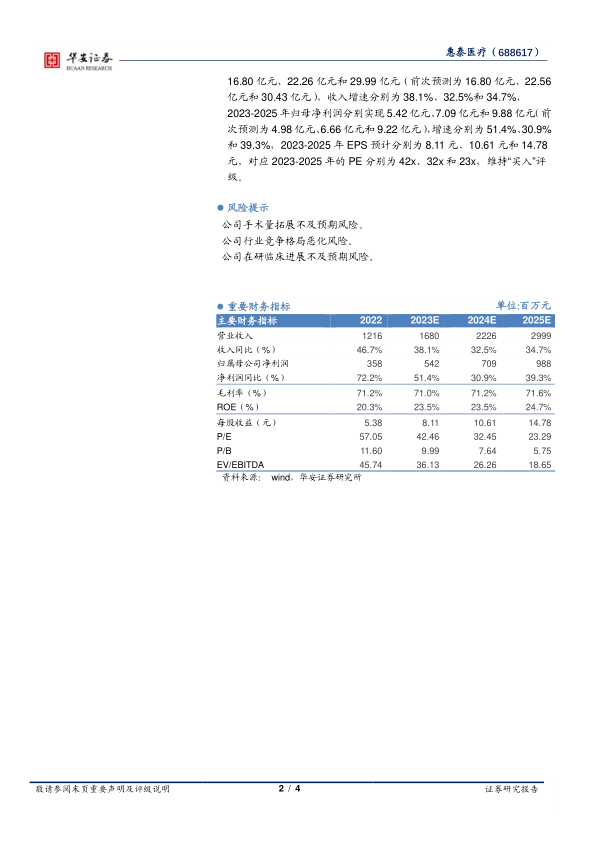

我们调整了公司的盈利预测,预计2023-2025年公司收入分别为16.80亿元、22.26亿元和29.99亿元(前次预测为16.80亿元、22.56亿元和30.43亿元),收入增速分别为38.1%、32.5%和34.7%,2023-2025年归母净利润分别实现5.42亿元、7.09亿元和9.88亿元(前次预测为4.98亿元、6.66亿元和9.22亿元),增速分别为51.4%、30.9%和39.3%,2023-2025年EPS预计分别为8.11元、10.61元和14.78元,对应2023-2025年的PE分别为42x、32x和23x,维持“买入”评级。

风险提示

公司手术量拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用