中心思想

莱美药业进入高速增长期,核心产品驱动业绩超预期

本报告的核心观点是莱美药业(300006)正步入快速发展通道,其业绩增长潜力巨大,主要得益于新代理的重磅品种他达拉非(欣炜歌)的超预期放量,以及核心产品纳米炭示踪剂和艾司奥美拉唑肠溶胶囊的快速增长。公司通过优化产品结构和市场策略,有望实现盈利能力的显著提升。

多重利好支撑,投资价值凸显

他达拉非作为ED治疗领域的明星产品,市场空间广阔且不受带量采购影响,预计将为公司带来可观的收入增量。同时,纳米炭示踪剂在实体瘤领域的渗透率不断提升,艾司奥美拉唑口服剂型受益于政策导向,均展现出强劲的增长势头。此外,子公司湖南康源的亏损有望收窄,进一步改善公司整体盈利状况。基于这些积极因素,报告给予莱美药业“买入”评级,并设定了明确的目标价,凸显其投资价值。

主要内容

公司概况与业绩回顾

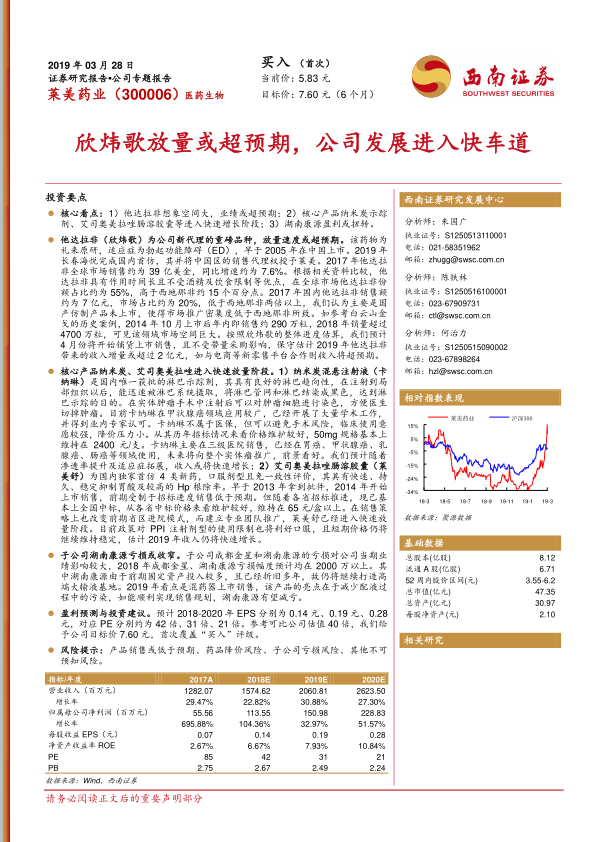

莱美药业成立于1999年,并于2009年在创业板上市,产品线涵盖抗感染、特色专科(抗肿瘤、消化系统、肠外营养)、大输液及中成药等领域。公司股权结构清晰,邱宇先生为实际控制人。从历史业绩来看,公司收入呈现加速增长趋势,2018年实现收入约15.6亿元,同比增长22%,2016-2018年复合增速达17.6%。归母净利润在2018年达到约1.1亿元,同比增速高达105%,扣非净利润增速接近50%,表明公司盈利能力显著提升,主要得益于专科药规模的扩大。

他达拉非:重磅新品,市场潜力巨大

ED市场分析与他达拉非的竞争优势

勃起功能障碍(ED)是一个庞大的长期用药市场。他达拉非(欣炜歌)作为礼来原研的PDE5i类药物,于2005年在中国上市。2019年长春海悦完成国内首仿并授权莱美药业代理销售。他达拉非在全球市场表现强劲,2017年销售额约39亿美元,同比增长7.6%,市场份额约55%,高于西地那非约15个百分点。其优势在于作用时间长、不受酒精及饮食限制、起效快且用量小。

全球及国内PDE5i药物市场格局

2017年全球PDE5i类药物市场规模约83.2亿美元,同比增长4.9%,其中他达拉非和西地那非合计占比超95%。在国内市场,2017年PDE5i药物销售总额约30亿元,西地那非凭借先发优势和推广力度占据约74%的市场份额(约22亿元),而他达拉非约7亿元,占比约23%。报告指出,国内他达拉非市场占比低于西地那非两倍以上,主要是由于国产仿制产品未上市导致市场推广密集度不足。

欣炜歌销售预测与市场展望

参照白云山金戈(西地那非首仿药)的成功案例,其在2014年上市当年销售290万粒,2018年销量超过4700万粒,显示出该领域巨大的市场空间。报告预计欣炜歌将于2019年4月开始铺货上市销售,且不受带量采购影响,价格稳定性强。保守估计,2019年他达拉非将为公司带来超过2亿元的收入增量,若能与电商等新零售平台合作,收入有望超预期。

核心产品:纳米炭与艾司奥美拉唑快速放量

纳米炭示踪剂:适应症拓展与市场空间

纳米炭混悬注射液(卡纳琳)是国内唯一获批的淋巴示踪剂,通过对淋巴系统染色,辅助医生在实体肿瘤手术中精准切除肿瘤。该产品在甲状腺癌领域应用广泛,并已在胃癌、乳腺癌、肠癌等领域推广,理论上可拓展至实体瘤全领域。卡纳琳不属于医保范畴,降价压力小,且能避免手术风险,临床使用意愿强。其50mg规格价格基本维持在2400元/支,过去10年中标价格降幅均在10%以内。

以甲状腺肿瘤为例,2017年大中小城市患病率分别为19.35/10万、8.27/10万、4.94/10万。保守估算,仅甲状腺、胃肠肿瘤手术每年约37万例,对应市场空间接近9亿元。随着学术推广渗透率提升及适应症拓展,纳米炭示踪剂预计将快速增长。

艾司奥美拉唑:多省中标,口服剂型优势凸显

艾司奥美拉唑肠溶胶囊(莱美舒)是奥美拉唑的升级版,作为国内独家首仿的4类新药,具有快速、持久、稳定抑制胃酸及较高的幽门螺杆菌根除率。该产品于2013年获批,2014年上市销售。2018年国内样本医院PPI销售规模超80亿元,其中艾司奥美拉唑约14亿元。莱美药业在该市场中占比约18.8%。

莱美舒已在全国20多个省份完成招标,平均中标价格维持在65元/盒以上,价格维护较好。当前政策对PPI注射剂型的使用限制,将利好莱美舒的口服剂型,预计其收入将继续快速增长。

子公司湖南康源:减亏有望

子公司成都金星和湖南康源的亏损对公司业绩影响较大,2018年预计亏损均超2000万元。湖南康源作为高端大输液基地,2019年的看点是混药器上市销售。该产品能减少配液过程中的污染,若销售规划顺利实现,湖南康源有望实现减亏,从而改善公司整体盈利状况。

盈利预测与估值

关键假设与业务收入拆分

报告基于以下假设进行盈利预测:

- 他达拉非2019-2020年销售收入分别约为2亿元、4亿元。

- 纳米炭示踪剂2018-2020年销量增速分别约为30%、25%、25%。

- 艾司奥美拉唑2018-2020年销量增速分别约为60%、35%、35%。

- 2018-2020年销售费用率分别约为40%、39%、39%;管理费用率分别约为11%、9%、7.5%。

基于这些假设,报告详细拆分了各业务板块的收入和成本,预计公司整体毛利率在2018-2020年将维持在59%-60%的较高水平。

估值分析与投资建议

报告预计莱美药业2018-2020年EPS分别为0.14元、0.19元、0.28元,对应PE分别为42倍、31倍、21倍。预计2019-2021年净利润复合增速约为38%。通过选取恒瑞医药、康弘药业等五家龙头企业作为可比公司,其平均估值约为40倍。报告给予莱美药业2019年40倍目标估值,对应目标价7.60元,首次覆盖给予“买入”评级。

风险提示

报告提示了以下风险:产品销售或低于预期、药品降价风险、子公司亏损风险以及其他不可预知风险。

总结

本报告深入分析了莱美药业(300006)的投资价值,指出公司正凭借新代理的重磅品种他达拉非(欣炜歌)和核心产品纳米炭示踪剂、艾司奥美拉唑肠溶胶囊的强劲增长,进入业绩快车道。他达拉非在ED治疗领域拥有巨大的市场空间和竞争优势,预计将带来显著的收入增量。纳米炭示踪剂在实体瘤领域的渗透率提升和艾司奥美拉唑口服剂型受益于政策利好,共同驱动公司业绩增长。此外,子公司湖南康源的减亏预期也将对公司整体盈利能力产生积极影响。报告基于详细的盈利预测和可比公司估值,给予莱美药业“买入”评级和7.60元的目标价,强调了公司在医药生物领域的增长潜力和投资吸引力,同时也提示了潜在的市场和经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用