爱博医疗(688050)

在1月2日-5日上海眼视光学与视觉科学学术会议期间,爱博医疗发布了一款名为“龙晶”的有晶体眼人工晶状体(PIOL)产品,该产品将与STAAR Surgical(STAA,未覆盖)的ICL产品展开直接竞争。我们预计公司将在近期内获得国家药监局批准,并将该PIOL产品的研发成功率(PoS)从60%上调至95%。此外,我们看到中国消费环境持续疲软,这可能影响2025年OK镜(角膜塑形镜)等高端产品消费。总体而言,我们将爱博医疗2024/25/26/27年盈利预测调整0.0%/-0.2%/+0.2%/+0.4%,以反映PIOL产品更高的研发成功率,但这被OK镜在2025年更缓慢的增长所抵消。与STAAR产品的临床疗效相当

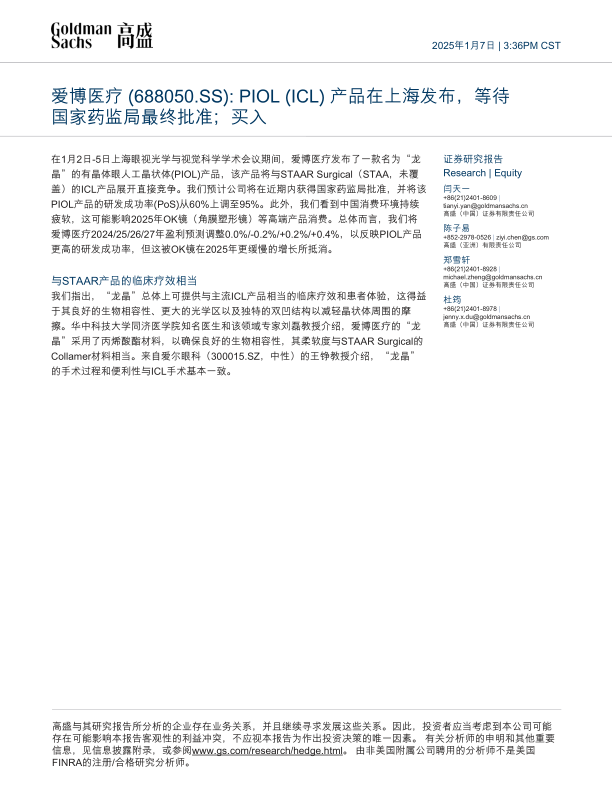

我们指出, “龙晶”总体上可提供与主流ICL产品相当的临床疗效和患者体验,这得益于其良好的生物相容性、更大的光学区以及独特的双凹结构以减轻晶状体周围的摩擦。华中科技大学同济医学院知名医生和该领域专家刘磊教授介绍,爱博医疗的“龙晶”采用了丙烯酸酯材料,以确保良好的生物相容性,其柔软度与STAAR Surgical的Collamer材料相当。来自爱尔眼科(300015.SZ,中性)的王铮教授介绍, “龙晶”的手术过程和便利性与ICL手术基本一致。

有望扩大PIOL市场份额

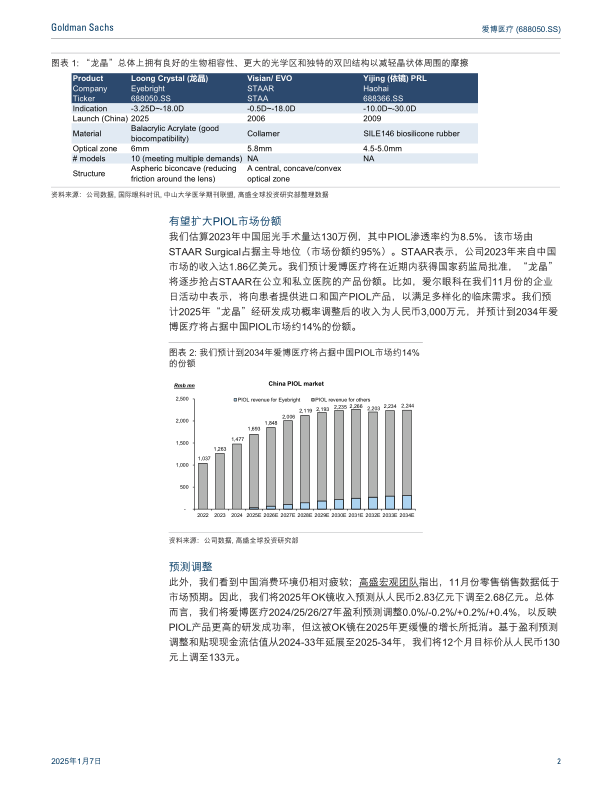

我们估算2023年中国屈光手术量达130万例,其中PIOL渗透率约为8.5%,该市场由STAARSurgical占据主导地位(市场份额约95%)。STAAR表示,公司2023年来自中国市场的收入达1.86亿美元。我们预计爱博医疗将在近期内获得国家药监局批准,“龙晶”将逐步抢占STAAR在公立和私立医院的产品份额。比如,爱尔眼科在我们11月份的企业日活动中表示,将向患者提供进口和国产PIOL产品,以满足多样化的临床需求。我们预计2025年“龙晶”经研发成功概率调整后的收入为人民币3,000万元,并预计到2034年爱博医疗将占据中国PIOL市场约14%的份额。

预测调整

此外,我们看到中国消费环境仍相对疲软;高盛宏观团队指出,11月份零售销售数据低于市场预期。因此,我们将2025年OK镜收入预测从人民币2.83亿元下调至2.68亿元。总体而言,我们将爱博医疗2024/25/26/27年盈利预测调整0.0%/-0.2%/+0.2%/+0.4%,以反映PIOL产品更高的研发成功率,但这被OK镜在2025年更缓慢的增长所抵消。基于盈利预测调整和贴现现金流估值从2024-33年延展至2025-34年,我们将12个月目标价从人民币130元上调至133元。

投资观点

爱博医疗是中国领先的眼科医疗器械生产商,2023年IOL(人工晶体)/OK镜(角膜塑形镜)销量市场份额分别为20%/14.5%,而IOL和OK镜是治疗白内障和控制近视的两大支柱产品。我们认为公司所处的良好地位有助于实现:1)主要产品快速占据市场份额首位,得益于公司强大的研发实力和积极的商业化执行;2)隐形眼镜、离焦镜和PIOL等新兴产品管线提供更多增长动力。总体而言,我们预计公司2024-34年盈利年均复合增速将达到24%,受到渗透率上升和市场份额提高的共同推动。我们看好:1)人口老龄化和全国集采后人工晶体产品升级换代共同推动爱博医疗在白内障手术市场中强劲增长;2)爱博医疗凭借强大的研发能力从跨国企业手中赢得市场份额;3)PIOL产品潜在获得国家药监局批准构成2025年的主要推动因素。公司当前估值对应市盈率的三年历史低点,我们认为当前股价并未充分体现公司的增长机会。

目标价格面临的风险和估值方法

我们对爱博医疗的评级为买入,12个月目标价为人民币133元。我们的目标价格基于两阶段贴现现金流估值:1)第一阶段基于2025-34年盈利预测以及无杠杆自由现金流;2)第二阶段无杠杆自由现金流增速从11%逐渐降至2%;3)永续增长率为2%;4)加权平均资本成本为10%。主要下行风险:1)研发进度慢于预期;2)政策风险;3)竞争加剧;4)新技术演进。

微信扫一扫-立即使用

微信扫一扫-立即使用