中心思想

业绩稳健增长,专科药驱动核心业务

莱美药业2019年第一季度扣除非经常性损益后的净利润预计实现稳定增长,主要得益于特色专科药业务的持续强劲表现。该业务板块在过去几年中保持了高速复合增长,并已成为公司收入的主要贡献者。

新产品放量,加速公司发展

随着他达拉非(欣炜歌)等重磅新代理品种的上市销售,以及纳米炭混悬注射液(卡纳琳)和艾司奥美拉唑肠溶胶囊(莱美舒)等现有核心产品的市场渗透率提升和适应症拓展,公司预计将迎来新的增长动力,发展进入快车道。

主要内容

2019年一季度业绩概览

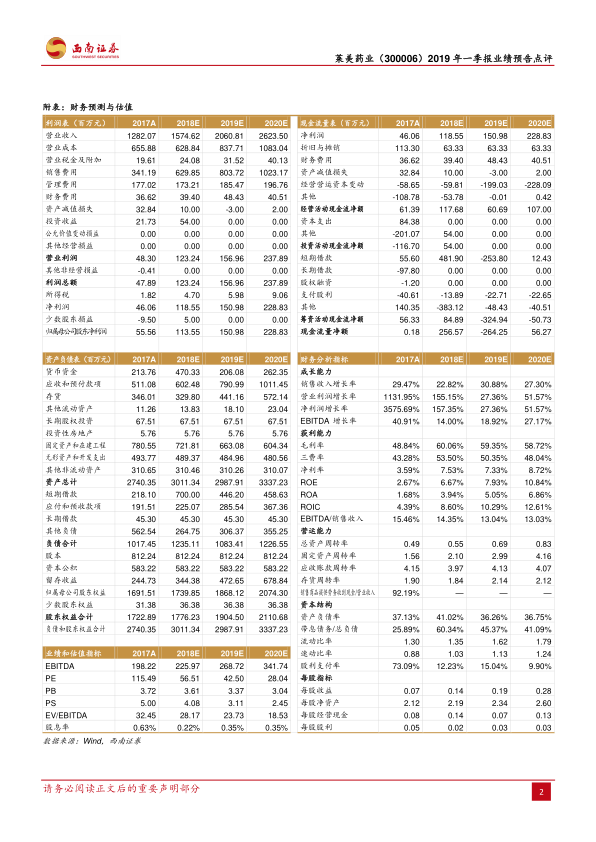

根据公司业绩预告,2019年第一季度扣除非经常性损益后的净利润预计在1723万元至2223万元之间,同比增长约3%至32%。同期归属于上市公司股东的净利润预计为2000万元至2500万元,同比下降约45%至56%,主要原因是2018年第一季度可比基数中非经常性损益占比较大(约2536万元)。若按预告中值估算,2019年第一季度扣非净利润约为2000万元,增速约为20%。

核心业务驱动力分析

- 专科药贡献持续提升:特色专科药是公司业绩增长的亮点。2013年至2018年间,特色专科药收入复合增速约为39%,显著快于公司整体收入增速。预计2018年其收入占比已超过50%。2019年第一季度,纳米炭悬混液、艾司奥美拉唑等专科类产品继续保持较快增长,预计专科药收入占比将进一步加大。

- 他达拉非(欣炜歌)放量:作为公司新代理的重磅品种,他达拉非(欣炜歌)已开始铺货上市销售。参考同类产品白云山金戈的成功经验,其市场空间巨大。保守估计,2019年他达拉非有望带来超过2亿元的收入增量,若与电商等新零售平台合作,收入可能超预期。

- 纳米炭混悬注射液(卡纳琳)前景广阔:卡纳琳是国内唯一获批的淋巴示踪剂,在甲状腺癌领域应用广泛且专家认可度高。尽管不属于医保,但其能避免手术风险,临床使用意愿强,降价压力小。未来有望向胃癌、乳腺癌、肠癌等整个实体瘤领域推广,预计收入将快速增长。

- 艾司奥美拉唑肠溶胶囊(莱美舒)稳健增长:作为国内独家首仿4类新药,莱美舒口服剂型视同通过一致性评价,竞争格局良好,历史中标价格稳定在65元/盒以上。随着各省份的推广以及政策对PPI注射剂型使用限制的利好,预计2019年收入将继续快速增长。

- 子公司亏损收窄:子公司湖南康源继续打造高端大输液基地,2019年看点是混药器上市销售,如能顺利实现销售规划,有望减亏。

财务指标预测与风险提示

- 盈利预测:预计公司2018-2020年每股收益(EPS)分别为0.14元、0.19元、0.28元,对应市盈率(PE)分别为57倍、43倍、28倍。

- 投资建议:维持“买入”评级。

- 风险提示:主要风险包括产品销量或低于预期、药品降价风险、子公司亏损幅度加大风险以及其他不可预知风险。

总结

莱美药业2019年第一季度扣非净利润预计实现稳定增长,主要得益于特色专科药业务的持续高增长和占比提升。随着他达拉非(欣炜歌)等新代理重磅品种的上市销售,以及纳米炭混悬注射液(卡纳琳)和艾司奥美拉唑肠溶胶囊(莱美舒)等核心产品的市场拓展,公司发展有望进入快车道。分析师预计2018-2020年EPS将持续增长,并维持“买入”评级,但需关注产品销量、药品降价及子公司亏损等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用