中心思想

专科药驱动业绩增长,维持“买入”评级

本报告核心观点认为,莱美药业2018年业绩符合预期,主要得益于特色专科药板块的高速增长。尽管2019年第一季度营收略有下滑,但扣非净利润实现增长,且公司新代理的重磅品种他达拉非(欣炜歌)已开始铺货销售,预计将成为未来业绩增长的重要驱动力。鉴于公司在专科药领域的持续发力及新品的贡献潜力,报告维持对其“买入”评级。

核心产品线前景广阔,盈利能力有望提升

报告强调,莱美药业的核心专科药产品,如艾司奥美拉唑肠溶胶囊(莱美舒)和纳米炭混悬注射液(卡纳琳),均具有良好的市场竞争格局和增长潜力。他达拉非(欣炜歌)作为新引入的重磅品种,其巨大的市场空间和独家代理权有望带来超预期收入。此外,随着高毛利专科药占比的提升以及子公司湖南康源亏损的收窄,公司的整体盈利能力预计将持续改善。

主要内容

2018年及2019年第一季度财务表现

业绩概览与专科药贡献

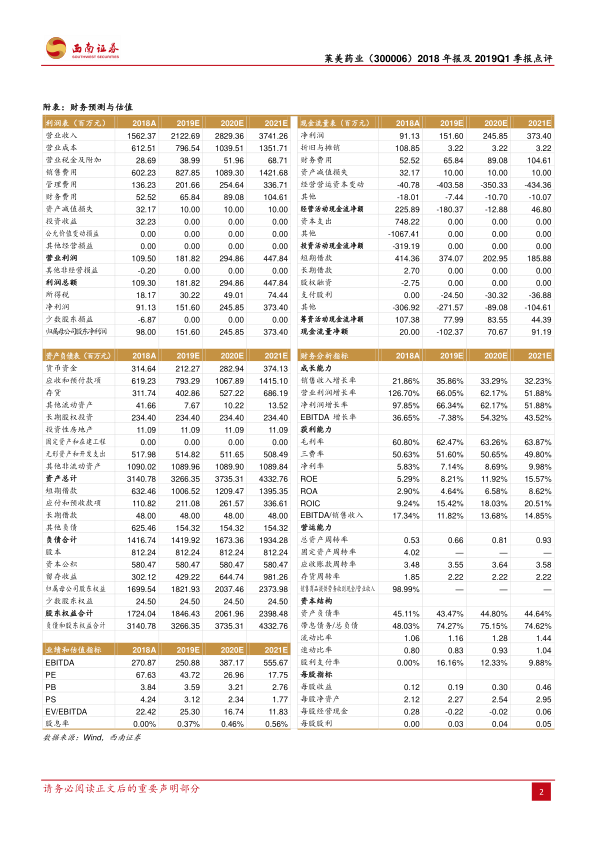

莱美药业2018年实现营业收入约15.6亿元,同比增长21.9%;扣非净利润约0.43亿元,同比下降8.5%。其中,特色专科药收入约9.3亿元,同比高速增长54.7%,成为公司业绩增长的核心驱动力。具体来看,艾司奥美拉唑收入增速约62%,规模或超4亿元;纳米炭悬混注射液收入规模或超3.5亿元,增速或超40%。大输液板块湖南康源收入约1.5亿元,同比增长43%。

2019年第一季度,公司营业收入约3.1亿元,同比下降4.3%;扣非净利润约0.19亿元,同比增长11.4%,符合业绩预告范围。特色专科药收入增速约6.8%,大输液收入增速约34.6%。

盈利能力与费用分析

2018年公司毛利率约61%,同比提升约12个百分点,主要原因在于高毛利专科药占比提升以及大输液及抗感染药销售模式调整。期间费用约为53.4%,同比提升约10个百分点,其中销售费用约6亿元,同比增长76.5%,主要系销售模式变化及市场开发投入增加所致。财务费用约0.5亿元,同比增加43%,受短期借款规模上升影响。2018年归母净利润约0.98亿元,低于业绩快报数据,原因为海外投资项目计提减值。2019年第一季度销售费用率基本持平,管理研发费用和财务费用率有所提升,主要为季节性因素。

核心产品线与未来增长点

他达拉非(欣炜歌)的市场潜力

他达拉非(欣炜歌)是公司新代理的重磅品种,适应症为勃起功能障碍(ED)。该药物具有作用时间长且不受酒精及饮食限制等优点,对标产品白云山金戈2018年销量超4700万粒,市场空间巨大。欣炜歌已于2019年4月开始铺货上市销售,保守估计2019年有望带来超过2亿元的收入增量,若与新零售平台合作,收入或将超预期。

纳米炭混悬注射液(卡纳琳)的增长前景

纳米炭混悬注射液(卡纳琳)是国内唯一获批的淋巴示踪剂,在甲状腺癌领域应用广泛,专家认可度高。尽管不属于医保,但其能避免手术风险,临床使用意愿强,降价压力小。目前已在甲状腺癌、乳腺癌、胃癌、肠癌等领域使用,未来有望向整个实体瘤推广,预计随着渗透率提升及适应症拓展,收入将快速增长。

艾司奥美拉唑肠溶胶囊(莱美舒)的竞争优势

艾司奥美拉唑肠溶胶囊(莱美舒)是国内独家首仿4类新药,口服剂型且视同通过一致性评价,竞争格局良好。历史中标价格维持在65元/盒以上,较为稳定。随着各省份继续推进,以及政策对PPI注射剂型使用限制的利好,预计2019年收入仍将快速增长。

子公司湖南康源的减亏预期

子公司湖南康源在2018年亏损约0.28亿元。公司将继续打造高端大输液基地,2019年看点是混药器上市销售,如能顺利实现预定销售规划,湖南康源有望减亏。

盈利预测与评级

报告预计莱美药业2019-2021年EPS分别为0.19元、0.30元和0.46元,对应估值分别为44倍、27倍和18倍。基于对公司未来业绩增长的信心,报告维持“买入”评级。

风险提示

主要风险包括产品销量或低于预期、药品降价风险、子公司亏损幅度加大风险以及其他不可预知风险。

总结

本报告对莱美药业2018年年报及2019年第一季度季报进行了专业分析。报告指出,公司2018年营业收入同比增长21.9%,其中特色专科药收入同比增长54.7%,是业绩增长的核心驱动力。尽管2019年第一季度营收略有下降,但扣非净利润实现11.4%的增长。公司毛利率因高毛利专科药占比提升而改善,但销售费用和财务费用有所增加。展望未来,新代理的重磅品种他达拉非(欣炜歌)已开始铺货销售,预计将带来显著的收入增量。同时,纳米炭混悬注射液(卡纳琳)和艾司奥美拉唑肠溶胶囊(莱美舒)等核心专科药产品也展现出强劲的增长潜力和良好的市场竞争格局。此外,子公司湖南康源的亏损有望收窄。综合来看,报告对莱美药业未来业绩增长持乐观态度,并维持“买入”评级,但同时提示了产品销量、药品降价及子公司亏损等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用