中心思想

战略合作驱动眼科市场新增长

本报告核心观点在于莱美药业通过与全球领先的爱尔眼科医院集团建立合资公司,成功切入潜力巨大的中国眼科医疗市场。此次战略合作充分利用了莱美药业在新药研发和生产方面的核心优势,以及爱尔眼科在连锁网络、临床经验和患者流量方面的领先地位,旨在共同开发和推广儿童青少年近视及干眼症等高需求眼科药品及护理产品,为公司开辟新的盈利增长点。

庞大市场潜力与稳健财务展望

中国儿童青少年近视率高企,干眼症患者基数庞大,共同构成了百亿级的眼科治疗与护理市场。莱美药业此次布局精准聚焦于假性近视、干眼症治疗药物及眼科护理产品,市场空间广阔且渗透率低,预示着巨大的增长潜力。同时,公司财务预测显示,在现有重磅产品持续增长和眼科新业务的推动下,未来三年营收和净利润将保持高速增长,盈利能力稳步提升,估值吸引力逐步显现,维持“买入”评级。

主要内容

投资要点:战略布局与市场机遇

莱美药业携手爱尔眼科,共筑眼科医疗新平台

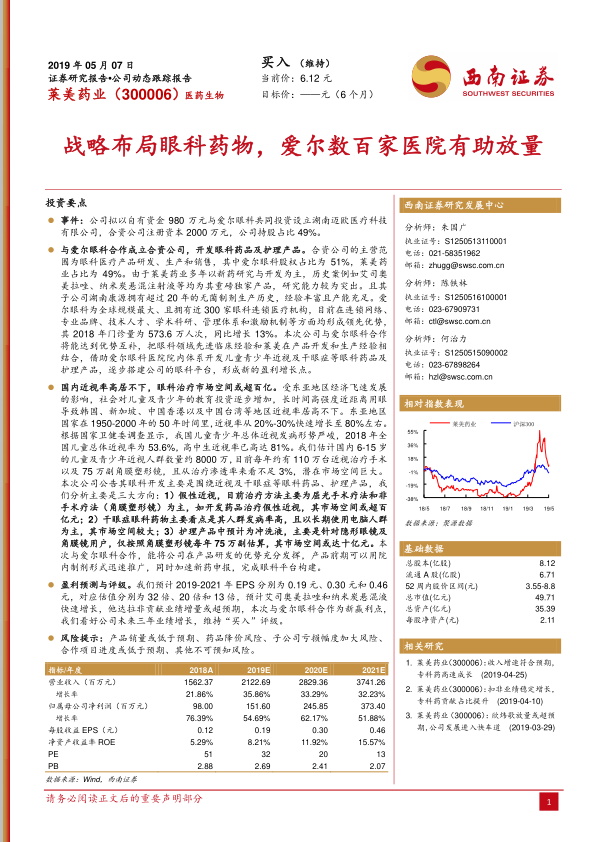

莱美药业(300006)宣布拟以自有资金980万元与爱尔眼科共同投资设立湖南迈欧医疗科技有限公司。合资公司注册资本2000万元,其中莱美药业持股49%,爱尔眼科持股51%。该合资公司的主营范围聚焦于眼科医疗产品的研发、生产和销售。

此次合作是双方优势的深度融合。莱美药业在新药研究与开发方面拥有突出能力,其历史重磅独家产品如艾司奥美拉唑、纳米炭悬混注射液等均证明了其强大的研发实力。此外,其子公司湖南康源拥有超过20年的无菌制剂生产历史,具备丰富的经验和充足的产能,为眼科产品的生产提供了坚实基础。爱尔眼科作为全球规模最大、拥有近300家眼科连锁医疗机构的行业巨头,在连锁网络、专业品牌、技术人才、学术科研、管理体系和激励机制等方面均形成领先优势。2018年,爱尔眼科的门诊量高达573.6万人次,同比增长13%,显示出其强大的市场影响力和患者基础。通过此次合作,双方将把爱尔眼科在眼科领域的先进临床经验与莱美药业在产品开发和生产方面的优势相结合,共同开发儿童青少年近视及干眼症等眼科药品及护理产品,逐步构建莱美药业的眼科平台,形成新的盈利增长点。

中国眼科市场需求旺盛,多维度产品开发前景广阔

中国眼科治疗市场展现出巨大的增长潜力,尤其是在近视和干眼症领域。受东亚地区经济快速发展和教育投入增加的影响,长时间、高强度、近距离用眼导致儿童及青少年近视率持续高企。根据国家卫健委的调查数据,2018年全国儿童青少年总体近视率为53.6%,其中高中生近视率更是高达81%,形势严峻。报告估计,国内6-15岁的儿童及青少年近视人群数量约8000万。尽管每年约有110万台近视治疗手术和75万副角膜塑形镜的使用量,但从治疗渗透率来看,目前仍不足3%,表明潜在市场空间巨大。

莱美药业与爱尔眼科的合作将围绕近视及干眼症等眼科药品、护理产品展开,主要聚焦于三大方向:

- 假性近视治疗: 目前假性近视的治疗方法主要以屈光手术疗法和非手术疗法(如角膜塑形镜)为主。如果能成功开发出针对假性近视的药品,其市场空间预计将超过百亿元人民币。

- 干眼症眼科药物: 干眼症的发病率高,尤其在长期使用电脑的人群中更为普遍,这使得干眼症治疗药物拥有广阔的市场空间。

- 眼科护理产品: 预计主要为冲洗液,服务于隐形眼镜及角膜塑形镜用户。仅以每年75万副角膜塑形镜的估算,相关护理产品的市场空间亦可达十亿元级别。

通过与爱尔眼科的合作,莱美药业能够充分发挥其在产品研发方面的优势,产品前期可利用爱尔眼科的院内体系以制剂形式迅速推广,同时加速新药申报进程,从而高效完成眼科平台的构建。

盈利能力持续提升,风险因素需关注

基于对公司现有业务增长和眼科新业务潜力的分析,报告对莱美药业的盈利能力进行了预测。预计2019年至2021年,公司每股收益(EPS)将分别达到0.19元、0.30元和0.46元。对应的估值(PE)分别为32倍、20倍和13倍。报告指出,艾司奥美拉唑和纳米炭悬混液等重磅产品将继续保持快速增长,他达拉非有望贡献超预期的业绩增量,而与爱尔眼科的合资项目将成为公司新的盈利增长点。鉴于此,报告维持对莱美药业的“买入”评级,并看好公司未来三年的业绩增长前景。

同时,报告也提示了潜在风险,包括产品销量可能低于预期、药品降价风险、子公司亏损幅度加大风险、合作项目进度可能低于预期以及其他不可预知风险,提醒投资者关注。

财务预测与估值:业绩增长与价值评估

核心财务指标展现强劲增长态势

根据财务预测数据,莱美药业在未来几年将保持稳健的增长态势:

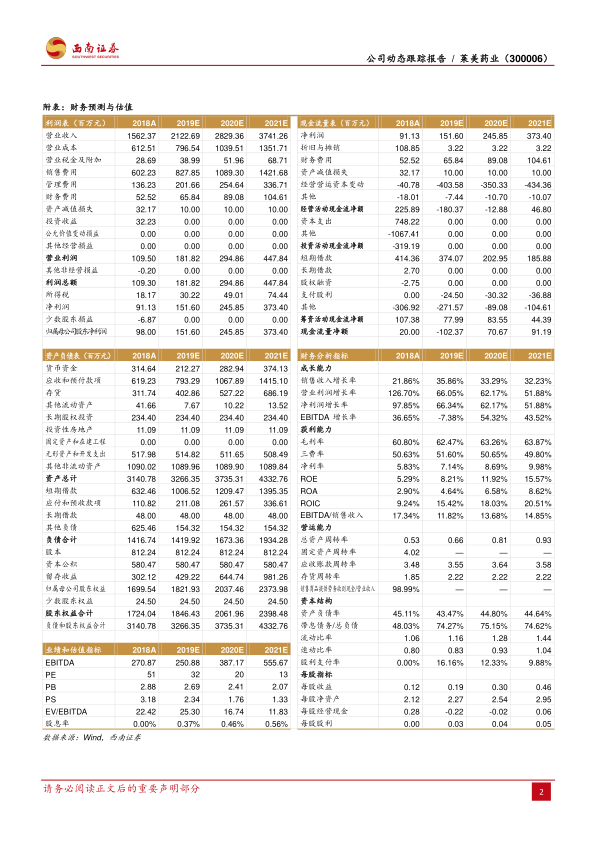

- 营业收入: 预计从2018年的15.62亿元增长至2019年的21.23亿元(增长35.86%),2020年进一步增至28.29亿元(增长33.29%),2021年达到37.41亿元(增长32.23%)。营收增速保持在30%以上,显示出强劲的市场扩张能力。

- 归属母公司净利润: 预计从2018年的0.98亿元大幅增长至2019年的1.52亿元(增长54.69%),2020年增至2.46亿元(增长62.17%),2021年达到3.73亿元(增长51.88%)。净利润增速均超过50%,表明公司盈利能力显著提升。

- 每股收益(EPS): 预计从2018年的0.12元稳步提升至2019年的0.19元、2020年的0.30元和2021年的0.46元,反映了股东回报的持续增长。

盈利能力与估值水平分析

公司的盈利能力指标也呈现积极趋势:

- 毛利率: 预计将从2018年的60.80%逐步提升至2019年的62.47%、2020年的63.26%和2021年的63.87%,显示出产品结构优化和成本控制的有效性。

- 净利率: 预计从2018年的5.83%提升至2021年的9.98%,盈利效率显著提高。

- 净资产收益率(ROE): 预计从2018年的5.29%大幅提升至2019年的8.21%、2020年的11.92%和2021年的15.57%,表明公司为股东创造价值的能力持续增强。

在估值方面,随着业绩的快速增长,公司的市盈率(PE)预计将从2018年的51倍下降至2019年的32倍、2020年的20倍和2021年的13倍。这表明,在当前股价下,随着未来盈利的释放,公司的估值吸引力将逐步提升,为投资者提供了较好的投资价值。

总结

莱美药业通过与爱尔眼科的战略合作,成功布局高增长的中国眼科医疗市场,尤其聚焦于儿童青少年近视和干眼症等具有巨大潜力的细分领域。此次合作充分发挥了双方在研发、生产、临床和市场网络方面的互补优势,有望为公司带来新的百亿级市场机遇和盈利增长点。财务预测显示,公司未来三年营收和净利润将保持高速增长,盈利能力持续提升,估值吸引力显著增强。尽管存在产品销量、药品降价及项目进度等风险,但整体而言,莱美药业的战略转型和业绩增长前景值得期待,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用