荣昌生物(688331)

投资要点:

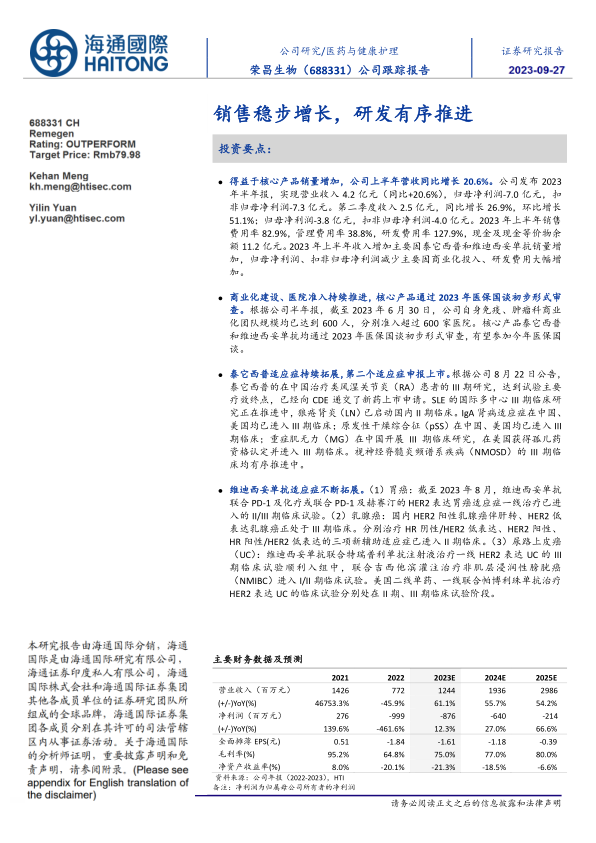

得益于核心产品销量增加,公司上半年营收同比增长20.6%。公司发布2023年半年报,实现营业收入4.2亿元(同比+20.6%),归母净利润-7.0亿元,扣非归母净利润-7.3亿元。第二季度收入2.5亿元,同比增长26.9%,环比增长51.1%;归母净利润-3.8亿元,扣非归母净利润-4.0亿元。2023年上半年销售费用率82.9%,管理费用率38.8%,研发费用率127.9%,现金及现金等价物余额11.2亿元。2023年上半年收入增加主要因泰它西普和维迪西妥单抗销量增加,归母净利润、扣非归母净利润减少主要因商业化投入、研发费用大幅增加。

商业化建设、医院准入持续推进,核心产品通过2023年医保国谈初步形式审查。根据公司半年报,截至2023年6月30日,公司自身免疫、肿瘤科商业化团队规模均已达到600人,分别准入超过600家医院。核心产品泰它西普和维迪西妥单抗均通过2023年医保国谈初步形式审查,有望参加今年医保国谈。

泰它西普适应症持续拓展,第二个适应症申报上市。根据公司8月22日公告,泰它西普的在中国治疗类风湿关节炎(RA)患者的III期研究,达到试验主要疗效终点,已经向CDE递交了新药上市申请。SLE的国际多中心III期临床研究正在推进中,狼疮肾炎(LN)已启动国内II期临床。IgA肾病适应症在中国、美国均已进入III期临床;原发性干燥综合征(pSS)在中国、美国均已进入III期临床;重症肌无力(MG)在中国开展III期临床研究,在美国获得孤儿药资格认定并进入III期临床。视神经脊髓炎频谱系疾病(NMOSD)的III期临床均有序推进中。

维迪西妥单抗适应症不断拓展。(1)胃癌:截至2023年8月,维迪西妥单抗联合PD-1及化疗或联合PD-1及赫赛汀的HER2表达胃癌适应症一线治疗已进入的II/III期临床试验。(2)乳腺癌:国内HER2阳性乳腺癌伴肝转、HER2低表达乳腺癌正处于III期临床。分别治疗HR阴性/HER2低表达、HER2阳性、HR阳性/HER2低表达的三项新辅助适应症已进入II期临床。(3)尿路上皮癌(UC):维迪西妥单抗联合特瑞普利单抗注射液治疗一线HER2表达UC的III期临床试验顺利入组中,联合吉西他滨灌注治疗非肌层浸润性膀胱癌(NMIBC)进入I/II期临床试验。美国二线单药、一线联合帕博利珠单抗治疗HER2表达UC的临床试验分别处在II期、III期临床试验阶段。

依托抗体和融合蛋白平台、ADC平台和双抗平台,公司管线不断丰富。眼科药物RC28(VEGF/FGF)的湿性老年黄斑变性、糖尿病黄斑水肿、糖尿病视网膜病变适应症分别进入国内III期、III期、II期。ADC领域,RC88(间皮素)、RC108(c-MET)、RC118(Claudin18.2)均分别进入I/II期临床试验阶段。新管线RC148、RC198(IL15/IL15Rα)均已进入临床试验阶段。

盈利与估值。我们预计2023-25年营收分别为12.4亿、19.4、29.9亿元,归母净利润分别为-8.8亿、-6.4、-2.1亿元,EPS分别为-1.6、-1.2、-0.4元。考虑到公司核心产品维迪西妥单抗、泰它西普依托医保持续放量,亏损持续收窄,在ADC和融合蛋白领域具备技术平台优势,核心产品适应症全面拓展,多个在研管线稳步推进,预期在未来两到三年为内为公司带来业绩增量,我们给予其2023年35倍PS,对应市值435亿元,对应目标价79.98元,给与“优于大市”评级。

风险提示:新药研发风险、新药审批风险、新药上市风险、技术迭代风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用