荣昌生物(688331)

事件

公司发布2022年年度报告,2022年公司营业收入7.72亿元,同比下降45.87%;归母净利润-9.99亿元;扣非归母净利润-11.17亿元。由于2021年公司获得维迪西妥海外开发及商业化授权的首付款2亿美元所形成的收入,2022年加大研发投入,公司营收利润均下降。

事件点评

公司在手现金充裕,加大研发投入积极延长药品周期

经营活动产生的现金流量净额为-12.60亿元。单季度来看,2022年第四季度营收2.02亿元,同比下降84.57%;归母净利润-3.11亿元;扣非归母净利润-4.02亿元。截至2022年12月31日,银行结余及现金约20.69亿元,主要为公司2022年科创板上市所募集资金。

公司全年整体毛利率为64.77%,同比下降30.41个百分点;其中销售费用率57.08%,同比增长38.64个百分点;管理费用率34.49%,同比增长19.37个百分点;研发费用率127.19%,同比增长77.34个百分点;财务费用率-8.79%,同比下降7.92个百分点;

2022年两大产品——维迪西妥单抗及泰它西普营收7.38亿元,占比95.60%,同比增长462.19%,放量显著,其毛利率为72.73%,同比下降18.81个百分点;技术服务营收0.30亿元,占比3.89%,同比增长1544.11%,毛利率为77.36%。

两大核心药品放量显著,多适应症领域扩展空间

公司两个核心产品泰爱®(泰它西普)、爱地希®(维迪西妥单抗)销售收入及销量同比增长强劲。泰它西普2022年销售490,850支,同比增长1780.51%;维迪西妥单抗2022年销售150,708支,同比增长1513.23%。双产品均实现显著放量,进入国家医保目录后增长强劲。泰它西普已于2021年3月获NMPA批准上市,并开始销售,同年12月份,该产品被纳入新版国家医保药品目录用于治疗系统性红斑狼疮(SLE)。2022年,维迪西妥单抗被正式纳入2022年中国临床肿瘤学会(CSCO)指南,作为II类推荐,用于HER2表达阳性的晚期转移性胃癌三线治疗,以及进入晚期尿路上皮癌(mUC)的一线治疗以及二线、三线治疗。

新适应症临床试验进展加速,中美双报积极拓展海外市场

维迪西妥单抗及泰它西普的新适应症研发管线持续推进,多个创新药物处于关键试验研究阶段。2022年研发投入合计9.82亿元,占营业收入比例为127.19%,增长77.34个百分点。在研药品在中国和海外的临床试验进展加速。公司目前共有七个分子处于临床开发阶段。已进入商业化阶段的药物泰它西普(RC18,商品名:泰爱®)和维迪西妥单抗(RC48,商品名:爱地希®)正在中国及美国进行。

投资建议

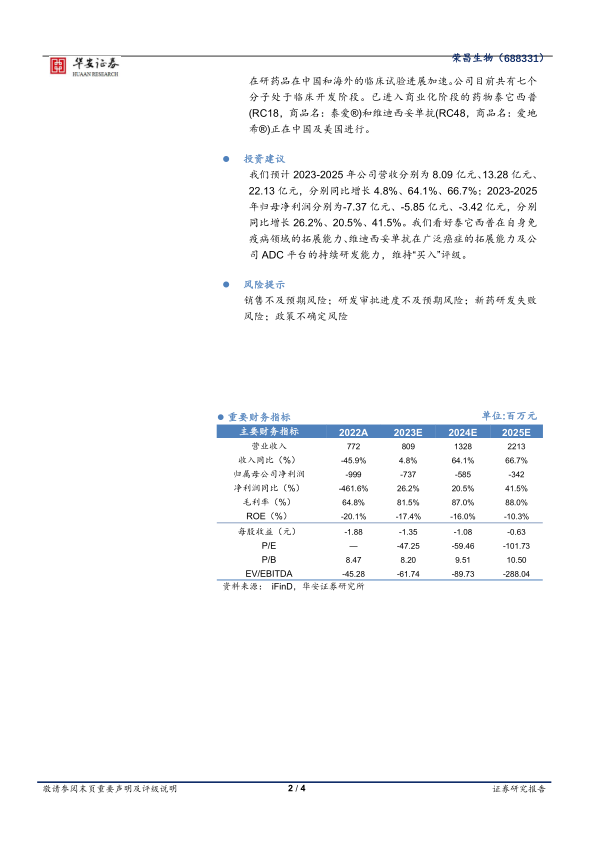

我们预计2023-2025年公司营收分别为8.09亿元、13.28亿元、22.13亿元,分别同比增长4.8%、64.1%、66.7%;2023-2025年归母净利润分别为-7.37亿元、-5.85亿元、-3.42亿元,分别同比增长26.2%、20.5%、41.5%。我们看好泰它西普在自身免疫病领域的拓展能力、维迪西妥单抗在广泛癌症的拓展能力及公司ADC平台的持续研发能力,维持“买入”评级。

风险提示

销售不及预期风险;研发审批进度不及预期风险;新药研发失败风险;政策不确定风险

微信扫一扫-立即使用

微信扫一扫-立即使用