三生国健(688336)

深耕自免领域,管线布局丰富进展不断。三生国健是中国第一批专注于抗体药物的创新型生物医药企业,同时具备自主研发、产业化及商业化能力。2023年公司剥离肿瘤及眼科资产,将抗肿瘤及眼科项目授予沈阳三生,专注于自免赛道。后续管线稳步推进,涵盖多款潜在“同类最先”(FIC)及“同类最优”(BIC)重磅产品,在研产品陆续商业化,有望实现快速放量。

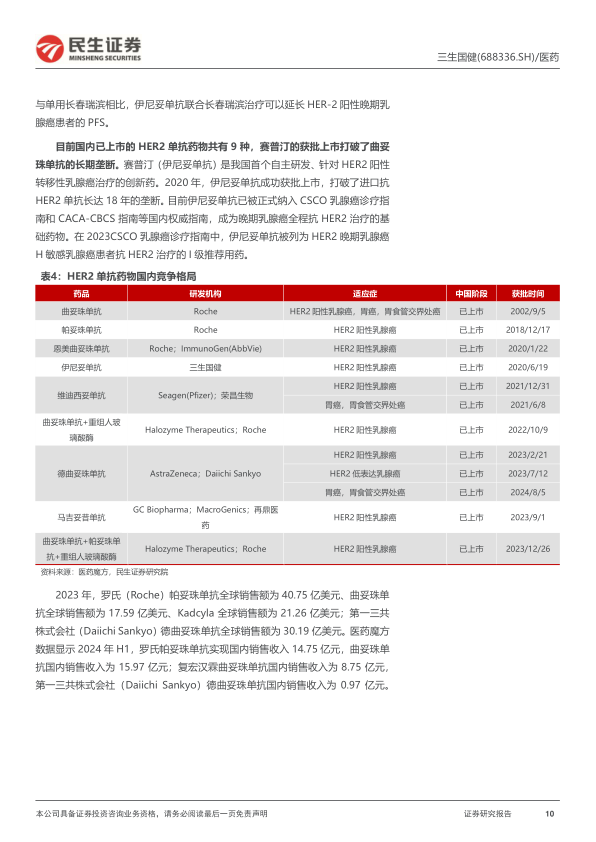

上市产品增长稳健,具备较强销售能力。公司目前拥有益赛普、赛普汀、健尼派三款已上市产品,三款产品收入持续增长。益赛普已在国内上市近20年,相较于其他同类产品,益赛普的药物疗效与安全性在国内市场得到了更加广泛的临床验证与认可,益赛普快速放量也得益于其预充针剂型更为便捷,增加了患者的依从性和接受度;赛普汀于2020年正式获得国家药品监督管理局批准,赛普汀由于疗效优秀,给患者带来持续获益,患者用药周期持续增加;同时,医院准入工作持续推进,更多终端实现药品可及,上述因素共同带动赛普汀的销售收入增加。健尼哌是目前国内唯一获批上市的人源化抗CD25单抗,其免疫原性更低且安全性更高。公司逐步加大健尼哌在临床应用方面的学术推广,加强健尼哌二线治疗应用地位,满足相关患者的临床用药需求。

自免管线稳步推进,逐步迎来收获期。公司研发管线中共开展14个自免项目,其中包括5个临床III期项目,5个临床II期项目,2个临床I期项目,2个处于IND获批阶段项目。608是瞄准IL-17A靶点的药物,针对斑块状银屑病,疗效优异,Q4W和Q8W给药方案,有望提升患者依从性,增加产品差异化竞争,预计2024递交NDA上市,位于国产第二梯队。预计从今年开始,每年都会有产品申报NDA。611产品是人源化的抗IL-4Rα单克隆抗体,II期临床研究效果显著,研发进度处于国内第一梯队。610是抗IL-5人源化单克隆抗体,具有潜在BIC潜力,竞争格局良好。613是抗IL-1β抗体,我国尚无有针对IL-1β的单克隆抗体上市,存在极大未满足需求。早研层面,公司分别递交了626项目系统性红斑狼疮(SLE)和皮肤型红斑狼疮(CLE)适应症的中美IND申请,其中中国的IND申请已获受理。

投资建议:三生国健聚焦于自免领域,管线内产品具有优秀疗效,多款产品具有潜在“First-in-Class”、“Best-in-Class”潜力,核心创新产品商业化逐步兑现,我们预计2024-2026年公司实现净利润为6.55亿元、2.91亿元、3.65亿元(2024年有一笔较大的参股公司分红款收入)。根据绝对估值法测算,三生国建的合理股权价值为166.04亿元,首次覆盖,给予“推荐”评级。

风险提示:市场竞争加剧风险;产品研发不及预期风险;审评要求变化风险;医保政策、准入政策变化的风险;销量释放不能与集采降价对冲风险。

微信扫一扫-立即使用

微信扫一扫-立即使用