荣昌生物(688331)

主要观点:

事件1

2024年3月28日,公司发布2023年年报,公司实现营业收入10.83亿元,同比+40.26%;归母净利润-15.11亿元,同比亏损扩大51.30%;扣非归母净利润-15.43亿元,同比亏损扩大38.19%。其中23Q4,公司营收3.13亿元,同比+54.83%,归母净利润-4.81亿元,同比亏损扩大54.74%。

事件2

2024年3月30日,公司发布《2024年度向特定对象发行A股股票预案》,拟发行股票数量不超过公司原总股本的13%,总额不超过25.5亿元,用于公司新药产品管线的研发项目。

点评

投入加大使财务一时承压,厚积薄发显后进潜力

报告期内,公司整体毛利率为77.43%,同比+12.67pct;期间费用率219.80%,同比+9.83pct;其中研发费用率120.62%,同比-6.57pct;销售费用率71.58%,同比+14.50pct;管理费用率28.09%,同比-6.40pct;财务费用率-0.50%,同比+8.29pct;经营性现金流净额为-15.03亿元,同比+19.25%。公司耕耘创新药多年,成长为平台化ADC制剂公司,多年维持高研发投入,随着在研管线的逐渐丰富,研发投入逐年增长,未来有望持续厚积薄发。2020~2022年研发费用总额由4.66亿元增长至9.82亿元,2023年研发投入总额为13.06亿元,绝对值同比增加3.24亿元。为配合核心产品商业化,公司在2023年着重发展商业化团队,销售费用随之有所大幅增加,由22年的4.41亿元增长至23年的7.75亿元,目前整体团队已搭建就位,未来销售费用将降低至合理水平。

两大核心产品放量显著,商业化取得长远进展

2023年国家医保谈判中,公司的两款核心产品泰爱?(泰它西普)和爱地希?(维迪西妥单抗)继续成功续约并维持原销售价格。截至2023年12月31日止,公司自身免疫商业化团队已有约750人,肿瘤科商业化团队已有近600人。泰爱?于2023年11月在中国由附条件批准转为完全批准上市,并在系统性红斑狼疮(SLE)、重症肌无力(MG)和原发性干燥综合症(pSS)等疾病的治疗方面取得了重要进展,2023年销售持续放量。

ADC海外临床实质进展,全球化创新药企成长中

公司目前共有八个分子处于临床开发阶段。已进入商业化阶段的药物泰它西普(RC18,商品名:泰爱?)和维迪西妥单抗(RC48,商品名:爱地希?)正在中国及美国进行针对多种适应症的临床试验,并取得了多项积极进展。此外,RC28、RC88、RC118、RC148、RC198、RC248等其他分子临床进展顺利。在规模化生产方面,公司已建立符合全球GMP标准的生产体系,包括21个2,000升一次性袋式生物反应器在内的细胞培养、纯化、制剂及罐装等生产车间及配套设施,公司正在稳步推进生物新药产业化项目建设。

定向增发显信心,加强公司产品管线推进速度

公司本次定增案,拟发行股票数量不超过本次发行前公司总股本的13%,即70,763,170股(含本数),最终发行数量上限以中国证监会同意注册的发行数量上限为准,向特定对象发行股票募集资金总额不超过25.5亿元(含),募集资金总额扣除相关发行费用后的净额将用于投资新药研发项目,以支持公司产品管线海内外研发所需,为公司全球化进程提供充分的资金支持。

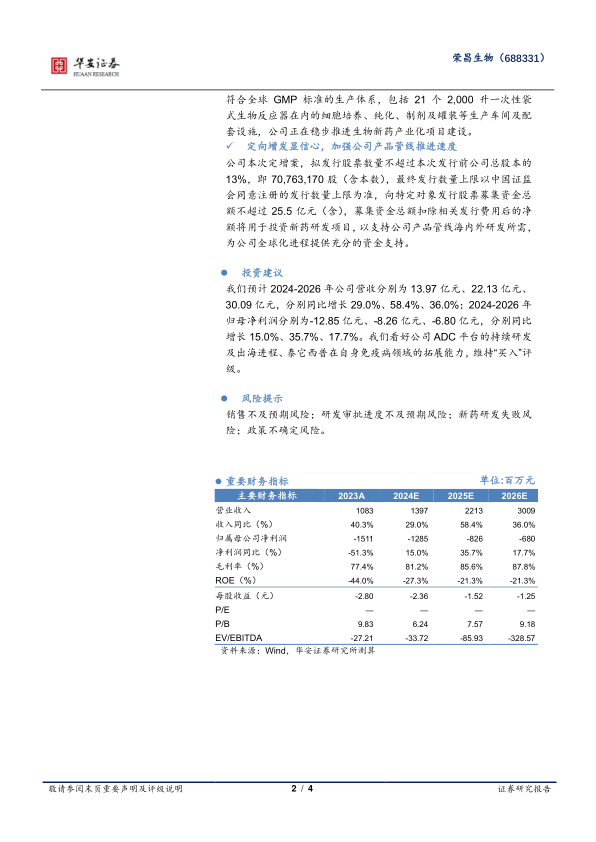

投资建议

我们预计2024-2026年公司营收分别为13.97亿元、22.13亿元、30.09亿元,分别同比增长29.0%、58.4%、36.0%;2024-2026年归母净利润分别为-12.85亿元、-8.26亿元、-6.80亿元,分别同比增长15.0%、35.7%、17.7%。我们看好公司ADC平台的持续研发及出海进程、泰它西普在自身免疫病领域的拓展能力,维持“买入”评级。

风险提示

销售不及预期风险;研发审批进度不及预期风险;新药研发失败风险;政策不确定风险。

微信扫一扫-立即使用

微信扫一扫-立即使用