中心思想

领先CRO地位与全链条服务优势

诺思格(301333)作为一家领先的临床合同研究组织(CRO),凭借其自2008年成立以来积累的深厚经验和2022年成功登陆深交所创业板的资本实力,已构建起覆盖临床试验全链条的综合服务能力。公司主营业务包括临床试验运营服务(CO)、临床试验现场管理服务(SMO)、生物样本检测服务(BA)、数据管理与统计分析服务(DM/ST)、临床试验咨询服务以及临床药理学服务(CP),形成了完善的一体化布局。其服务网络不仅覆盖中国,还延伸至美国、欧洲及部分亚太区域,能够为药品及医疗器械提供从策略咨询到注册申报的完整服务体系,展现出强大的全球化服务能力和市场竞争力。公司清晰的股权结构和经验丰富的管理团队,特别是多位核心成员具备跨国药企或FDA背景,为公司的稳健发展和战略执行提供了坚实保障。

市场回暖驱动与运营效率提升

尽管生物医药行业投融资在短期内存在波动,但全球及中国新药研发需求依旧强劲,并呈现出积极的回暖迹象。全球生物医药投融资在2024年前三季度同比增长8%,中国创新药对外BD授权交易持续活跃且潜在总规模快速增长,同时药品注册申请申报量持续增加,这些都为CRO行业提供了坚实的需求基础。此外,中国政府近期出台的多项医药创新支持政策,如《全链条支持创新药发展实施方案》,有望进一步激发产业创新活力,为诺思格等CRO企业带来长期利好。面对市场机遇与挑战,诺思格通过“内生外延并进”的策略,持续提升服务效率。公司在数据管理与统计分析(DM/ST)和生物样本检测(BA)等高增长、高盈利业务板块加速发展,并通过收购整合强化服务能力。同时,公司积极开拓海外市场,订单逐步恢复,人均创收和创利能力显著提升,显示出卓越的运营管理效率。充足的账面资金和设立产业基金的举措,也为公司未来的外延式增长和战略布局提供了充足的资金支持。基于对公司核心优势、市场前景和运营效率的综合分析,报告首次覆盖并给予“增持”评级,预计公司在2024-2026年将实现稳健的营业收入增长和显著的归母净利润增长。

主要内容

市场环境分析与政策驱动

全球生物医药投融资在经历阶段性调整后,已呈现出积极的改善趋势。根据动脉橙的数据,2024年第一至第三季度全球生物医药领域的投融资金额达到约223.32亿美元,实现了8%的同比增长。尽管第三季度环比第二季度有所下降(21.78%),但整体趋势向好,表明市场信心正在逐步恢复。在中国市场,创新药的BD(Business Development)授权交易持续活跃,为创新药研发企业拓宽了资金来源。泰格医药的业绩演示材料显示,中国创新药对外BD授权交易的首付款逐年增加,潜在总规模也实现了快速增长,2024年上半年潜在总额高达243亿美元,同比增长110%。值得注意的是,截至2024年第二季度,中国创新药的license-out(对外授权)数量已连续六个季度超过license-in(对内授权)数量,这不仅反映了中国创新药研发实力的提升,也预示着更多国际合作机会,为CRO行业带来增量业务。

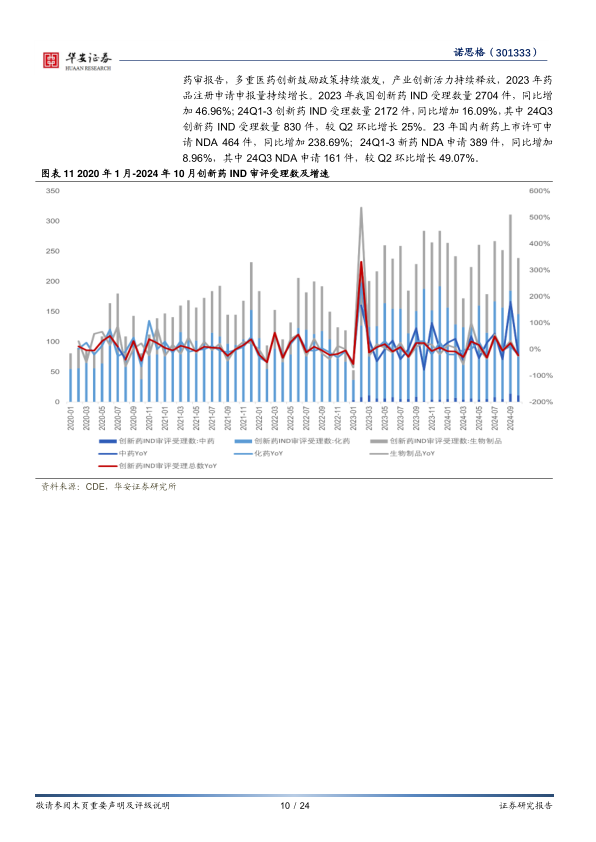

临床试验需求方面,药品注册申请申报量持续增长,显示出强劲的研发活力。根据CDE的药审报告,2023年我国创新药IND(临床试验申请)受理数量达到2704件,同比增长46.96%;2024年前三季度IND受理数量为2172件,同比增长16.09%。同时,新药NDA(上市许可申请)数量也大幅增长,2023年达到464件,同比增长238.69%;2024年前三季度NDA申请389件,同比增长8.96%。这些数据共同印证了新药研发活动的活跃度。此外,政府对创新药研发的支持力度持续加大。近期,国家医保局、国务院办公厅、地方政府及国家药监局等部门密集出台多项支持创新药发展的政策,例如《关于建立新上市化学药品首发价格形成机制 鼓励高质量创新的通知》、《全链条支持创新药发展实施方案》等。这些政策旨在通过优化审评审批、统筹价格管理、医保支付、商业保险、药品配备使用、投融资等全链条保障措施,共同推动创新药的突破性发展。随着这些政策的逐步推进和落地,生物医药行业有望迎来全面修复,为诺思格等CRO企业提供更为广阔的发展空间。

核心业务发展与运营优化

诺思格作为临床CRO领域的领先企业,其全流程一体化布局在市场回暖中展现出强大的适应性和增长潜力。公司的主营业务涵盖临床试验运营服务(CO)、临床试验现场管理服务(SMO)、生物样本检测服务(BA)、数据管理与统计分析服务(DM/ST)、临床试验咨询服务和临床药理学服务(CP)。

在临床试验运营服务(CO)方面,该业务是公司最早成立且最核心的业务板块之一,收入占比通常维持在40%以上。公司拥有约500人的专业团队,覆盖全国所有临床试验涉及的城市及地区,管理过500余项I至IV期临床试验,尤其在肿瘤、心血管、内分泌等治疗领域经验丰富。然而,受国内临床CRO行业竞争加剧影响,该业务短期承压,2024年上半年收入为1.61亿元,同比下降10.71%,毛利率为33.76%,同比下降5.05个百分点。报告预计随着行业需求端的逐步回暖和公司创新药项目占比的提升,该业务板块有望进一步修复,预计2024-2026年同比增长-5%/10%/15%。

临床试验现场管理服务(SMO)是公司持续保持稳健增长的业务板块。该业务主要依托子公司圣兰格开展,圣兰格是中国最早、最专业的SMO公司之一,在全国100多个城市设有临床研究中心现场管理业务,拥有约1000人的专业化团队,为全国500多个研究中心提供服务。2018年至2023年,SMO业务收入从0.50亿元增长至1.86亿元,复合年增长率(CAGR)达30.05%。2024年上半年,该业务继续保持稳健增长,实现收入0.99亿元,同比增长12.24%,毛利率达到33.59%,同比增加3.97个百分点,已处于行业领先水平。报告预计2024-2026年该业务将保持10%/15%/15%的同比增长。

生物样本检测服务(BA)在公司“内生外延并进”的策略下加速成长。该服务主要依托子公司苏州海科,拥有约3000平方米实验室和近80人的专业团队,在药物研发过程中验证产品功能和安全性方面发挥关键作用。2024年1月,公司通过子公司诺思格生物技术(北京)有限公司收购上海衡领医药科技有限公司100%股权,进一步完善了BA服务布局。此次收购显著推动了BA业务的快速发展,2024年上半年公司生物样本检测服务实现收入4414万元,同比增长83.50%,毛利率高达55.81%,同比增加0.86个百分点。报告预计2024-2026年该业务将实现97.68%/21.65%/22.11%的显著增长。

数据管理与统计分析服务(DM/ST)是公司近年来重点发力且盈利能力较强的业务之一。该服务主要依托全资子公司南京艾科曼信息技术有限公司(AMIT),由前美国强生及FDA统计学专家领衔,拥有200余名统计学、计算机编程及数据管理方面的专业人员,并在南京、合肥、上海、北京、武汉、成都以及美国马里兰州和新泽西州设有办公室。该业务保持快速增长,2019年至2023年收入从0.34亿元提升至0.80亿元,CAGR为23.85%。2024年上半年,DM/ST业务实现收入0.51亿元,同比增长42.15%,毛利率进一步提升至50.15%,同比增加8.06个百分点,主要得益于公司积极开拓海外市场,加强了数统服务的全球竞争力。报告预计2024-2026年该业务将实现38.05%/26.64%/22.09%的同比增长。

在运营效率方面,诺思格也取得了显著进展。公司新签订单逐步恢复,2023年实现新增合同金额9.76亿元,同比增长20.01%,2019年至2023年复合年增长率(CAGR)达18.14%。同时,公司人效持续提升。员工总数从2018年的1143人增长至2023年的2042人,CAGR为12.31%。随着合同数量的增加和管理效率的不断优化,2023年公司人均创收达到35.33万元,同比提升10.17%;人均创利7.96万元,同比提升39.40%。公司毛利率在2023年恢复至39.79%,2024年上半年进一步提升至40.08%。尽管管理费用率受2023年股票激励计划摊销影响,2024年上半年同比提升6.71个百分点至15.06%,但销售费用率和研发费用率基本维持稳定,显示出良好的费用控制能力。此外,公司积极发展海外数统业务,推动海外收入快速增长,2024年上半年海外收入实现4023万元,同比增长77.61%。公司还于2024年2月与中金资本运营有限公司共同投资设立规模不低于5亿元人民币的产业基金,聚焦中国境内外医药行业的股权投资,以实现中长期战略价值和资本升值。截至2024年第三季度末,公司货币资金与交易性金融资产合计17.36亿元,资金储备充裕,为后续的外延并购和业务拓展提供了坚实的资金支持。

总结

诺思格作为一家在临床CRO领域具有领先地位的企业,凭借其完善的全链条服务能力和全球化布局,在生物医药行业回暖的背景下展现出强劲的增长潜力。尽管短期内部分业务受到市场竞争和股权激励摊销的影响,但公司通过“内生外延并进”的策略,在数据管理与统计分析、生物样本检测等高增长业务板块实现了快速发展和盈利能力提升。新药研发需求的持续强劲以及政府创新支持政策的密集出台,为公司提供了有利的外部环境。同时,公司在订单恢复、人效提升和资金储备方面的积极表现,进一步巩固了其市场地位和未来发展基础。

综合

微信扫一扫-立即使用

微信扫一扫-立即使用