诺思格(301333)

主要观点:

事件概述

2025年3月,诺思格发布2024年报:公司2024年实现营业收入7.44亿元,同比增长3.14%;归母净利润1.40亿元,同比下降13.73%。其中单四季度公司实现收入1.82亿元,同比下降7.44%,归母净利润0.56亿元,同比增长52.16%,因未满足2023年限制性股票激励计划业绩考核目标等原因,公司冲回股份支付费用2518.47万元,故第四季度利润增速较快。

事件点评

临床业务短期波动,静待行业回暖

分业务看,1)2024年公司临床试验运营实现收入3.20亿元(-9.74%),毛利率29.98%(-9.84pp)。收入与毛利率波动主要系国内生物医药投融资环境波动,市场竞争加剧,临床试验运营业务面临价格挑战。随着创新药支持政策的陆续出台与落地,有望进一步推动行业需求回暖改善。2)SMO服务实现收入2.05亿元(+10.19%),毛利率30.21%(+0.64pp),增长较为稳健。3)数统服务实现收入1.01亿元(+26.35%),毛利率49.06%(+5.58pp);4)生物样本检测业务实现收入0.64亿元(+74.09%),毛利率52.90%(+7.22pp)。增速较快主要系公司于2024年初收购上海衡领。5)临床试验咨询业务实现收入0.23亿元(-20.56%),毛利率49.96%(+3.72pp);6)临床药理学实现收入0.32亿元(-10.74%),毛利率73.66%(+0.70pp)。

积极布局海外业务,数统业务实现较快增长

公司2024年数统服务实现收入1.01亿元(+26.35%),毛利率49.06%(+5.58pp),收入和毛利率的快速增长主要得益于公司海外业务的持续拓展。2024年公司国内客户收入6.65亿元,同比下降1.45%;海外客户收入0.79亿元,同比增长69.04%。随着公司海外业务的持续拓展,有望承接更多海外服务订单。

投资建议

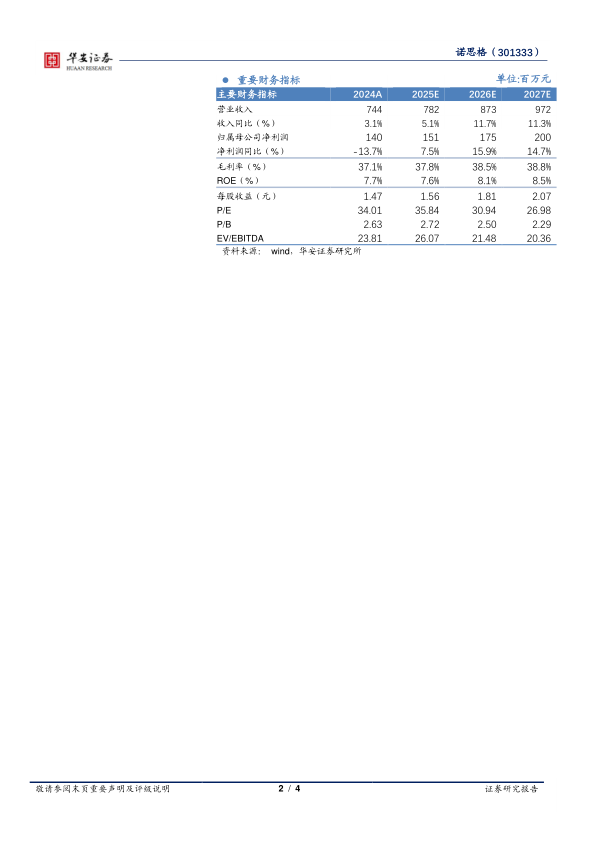

我们预计2025-2027年公司实现营业收入7.82亿元、8.73亿元、9.72亿元,同比+5.1%/+11.7%/11.3%(前次预测为25-26年实现收入8.98亿元、10.47亿元);实现归母净利润1.51亿元、1.75亿元、2.00亿元,同比+7.5%/+15.9%/+14.7%(前次预测为25-26年实现归母净利润2.00亿元、2.69亿元)。维持“增持”评级。

风险提示

市场竞争加剧风险、回款不及预期风险、汇兑损益风险、商誉减值风险、客户需求恢复不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用