羚锐制药(600285)

三十三年跨越式发展,打造中国贴膏龙头品牌

羚锐制药前身为1988年成立的河南省信阳羚羊山制药厂,历经33年发展,逐步成长为全国贴膏剂龙头。公司已经构建起涵盖骨科、儿科、心脑血管、皮肤科、麻醉科等多科室、多层次的产品管线,产品围绕通络祛痛膏、活血消痛酊、丹鹿通督片等独家品种构建起了层次清晰、结构丰富、覆盖临床和OTC终端的产品矩阵。随着公司品牌力提升、渠道优化及产能提升,2021年前三季度营业收入20.53亿元,同比增长17.36%,归母净利润3.27亿元,同比增长21.20%。

人口老龄化及病患年轻化促进疼痛需求增长,贴膏类产品大有可为

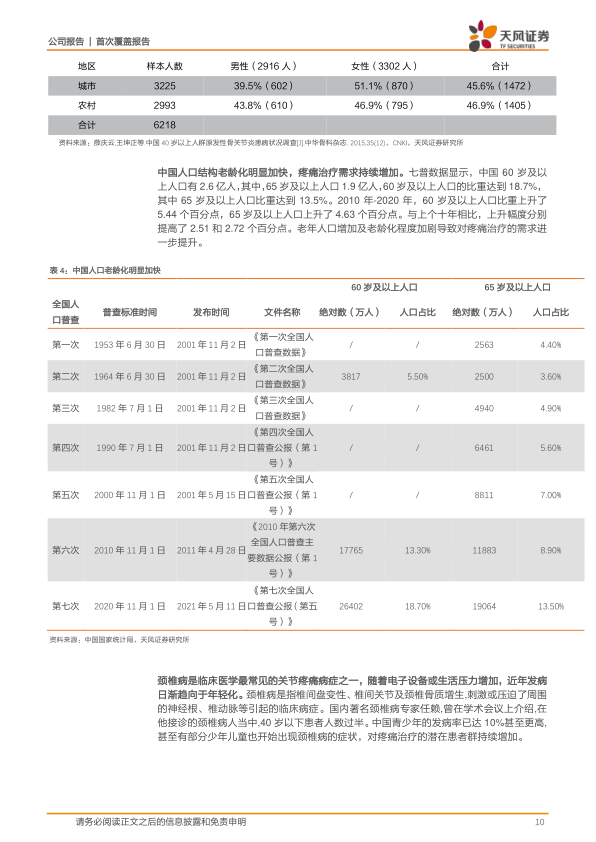

慢性疼痛患者基数大,在中国至少有一亿以上的慢性疼痛患者,接受治疗的却不到三成,用药市场空间广阔。文献报道中国40岁以上人群原发性骨关节炎总体患病率为46.3%,呈现随年龄增长而增高的趋势。随着人口老龄化进程明显加快,颈椎病等发病人群日渐趋向于年轻化,疼痛治疗需求持续增加。贴膏剂具有透皮吸收率高、临床效果好等优点广受医患认可使用。米内网数据显示2020E重点城市实体药店中成药贴膏剂品牌TOP20中羚锐制药共有5款产品上榜,为产品上榜最多的企业,市场份额持续提升。

老品牌焕发新活力,结构优化叠加场景拓展助力二次腾飞

贴膏剂和胶囊剂是公司收入主力,2020年收入占比分别达到60.8%和24.7%。独家品种通络祛痛膏是OTC及处方药双跨品种,在重点城市实体药店的市场份额提升最为显著,2018-2020年的市场份额分别为3.50%、4.80%和5.26%。壮骨麝香止痛膏、伤湿止痛膏及关节止痛膏拥有普通款(普药)和精装款(精品)两种规格,精品的舒适度、便捷性提升,价格高于普药,产品升级推动销售规模持续放量。2021年9月公司开启部分贴膏剂产品提价,有望显著增厚公司业绩。销售方面,公司2019年进行销售渠道改革,完成了OTC、基层医疗和临床三大事业部的组建。公司2021年限制性股票激励计划于2021年7月12日完成授予,有望持续激发员工积极性。

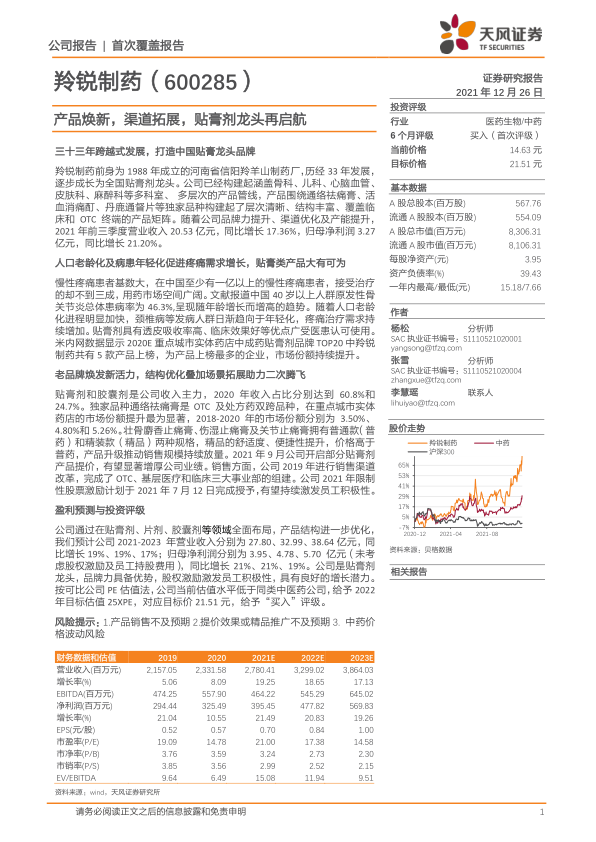

盈利预测与投资评级

公司通过在贴膏剂、片剂、胶囊剂等领域全面布局,产品结构进一步优化,我们预计公司2021-2023年营业收入分别为27.80、32.99、38.64亿元,同比增长19%、19%、17%;归母净利润分别为3.95、4.78、5.70亿元(未考虑股权激励及员工持股费用),同比增长21%、21%、19%。公司是贴膏剂龙头,品牌力具备优势,股权激励激发员工积极性,具有良好的增长潜力。按可比公司PE估值法,公司当前估值水平低于同类中医药公司,给予2022年目标估值25XPE,对应目标价21.51元,给予“买入”评级。

风险提示:1.产品销售不及预期2.提价效果或精品推广不及预期3.中药价格波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用