中心思想

本报告对羚锐制药(600285)的三季报进行了深度分析,并首次覆盖给予“买入”评级,目标价13.86元。

核心观点:稳健增长与多元拓展

-

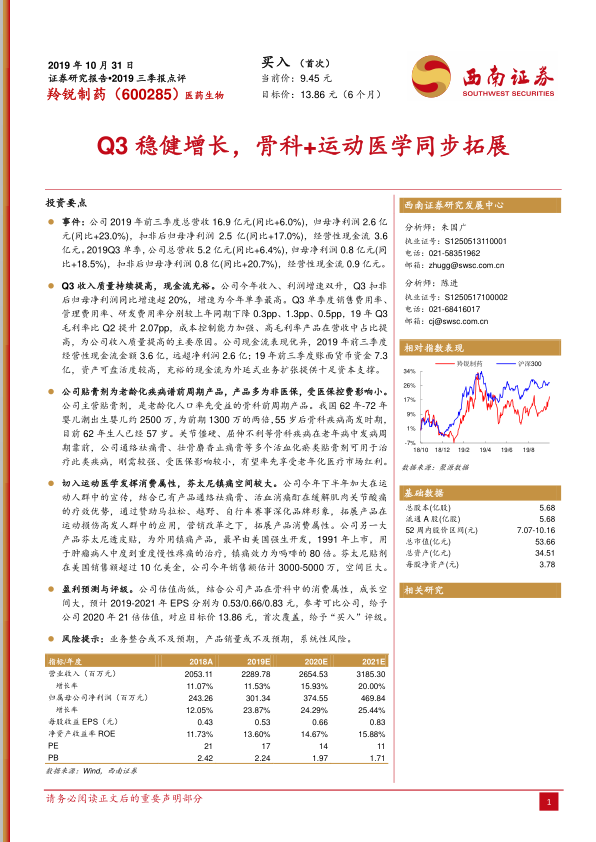

业绩稳健增长: 公司前三季度营收和净利润均实现稳健增长,Q3单季度扣非后归母净利润同比增速超20%,为年内最高。

-

业务多元拓展: 公司在巩固贴膏剂核心业务的同时,积极拓展运动医学领域,并加大芬太尼透皮贴的推广,有望打开新的增长空间。

投资逻辑:老龄化与消费升级双驱动

-

老龄化受益: 贴膏剂作为老龄化疾病谱前周期产品,有望率先享受老年化医疗市场红利。

-

消费属性增强: 切入运动医学领域,通过营销改革,不断拓宽产品消费属性。

主要内容

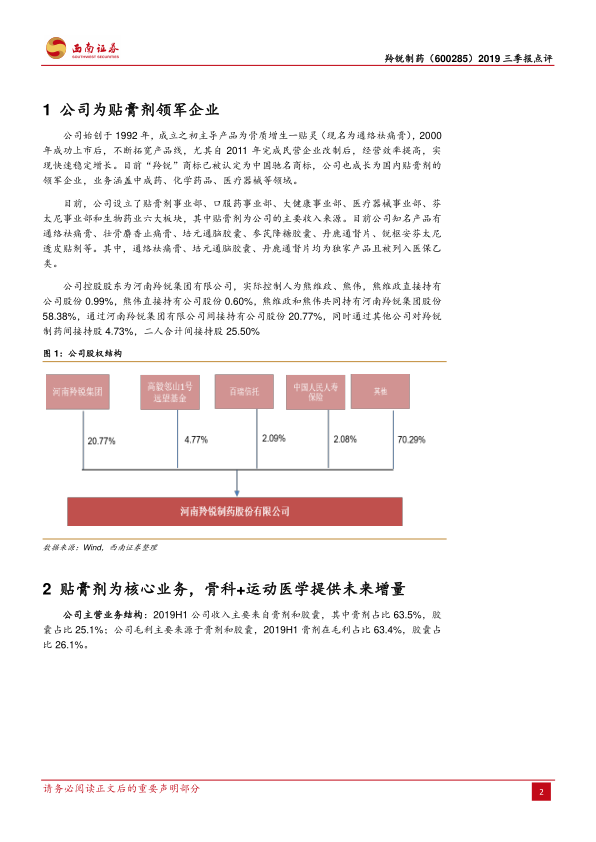

公司概况:贴膏剂领军企业

- 公司始创于1992年,是国内贴膏剂的领军企业,业务涵盖中成药、化学药品、医疗器械等领域。

- 公司设立了贴膏剂、口服药、大健康、医疗器械、芬太尼和生物药业六大事业部,其中贴膏剂为主要收入来源。

核心业务分析:贴膏剂与运动医学

-

贴膏剂: 作为核心业务,受益于老龄化趋势,且产品多为非医保,受医保控费影响小。

-

运动医学: 通过赞助赛事等方式,加大在运动人群中的宣传,拓展产品在运动损伤高发人群中的应用,提升品牌渗透率。

-

芬太尼: 芬太尼透皮贴作为外用镇痛产品,市场空间巨大,有望成为新的增长点。

财务分析:收入质量提高与现金流充裕

- 公司收入、利润增速双升,Q3扣非后归母净利润同比增速超20%。

- 成本控制能力加强,高毛利率产品在营收中占比提高,为公司收入质量提高的主要原因。

- 经营性现金流充裕,为外延式业务扩张提供资本支撑。

盈利预测与估值

-

盈利预测: 预计2019-2021年EPS分别为0.53/0.66/0.83元。

-

估值: 给予公司2020年21倍PE,对应目标价13.86元,首次覆盖,给予“买入”评级。

风险提示

- 业务整合或不及预期

- 产品销量或不及预期

- 系统性风险

总结

本报告认为,羚锐制药作为贴膏剂领军企业,在老龄化和消费升级的双重驱动下,业绩有望保持稳健增长。公司在巩固核心业务的同时,积极拓展运动医学领域,并加大芬太尼透皮贴的推广,有望打开新的增长空间。首次覆盖,给予“买入”评级,目标价13.86元。

投资建议:长期看好

-

核心竞争力: 贴膏剂龙头地位稳固,品牌优势明显。

-

增长潜力: 老龄化和消费升级带来广阔市场空间。

-

估值优势: 估值尚低,具备提升空间。

微信扫一扫-立即使用

微信扫一扫-立即使用