羚锐制药(600285)

事件:

公司发布2022年半年度报告,2022年上半年公司实现营业收入15.03亿元,同比增长10.86%;归属于上市公司股东的净利润2.71亿元,同比增长23.15%。

分析点评

疫情下增长稳健,费用控制降低成本提升影响

收入端:公司上半年实现营业收入15.03亿元,同比+10.86%。Q2单季度收入为8.21亿元,同比增长7.11%。主要系受疫情影响,上海地区营业收入1.20亿元,较上年同期减少34.42%。

利润端:公司上半年实现归母净利润2.71亿元,同比+23.15%;扣非归母净利润2.39亿元,同比+15.31%。Q2单季度归母净利润为1.40亿元,同比+13.53%;扣非归母净利润为1.34亿元,同比+14.78%。其中非经常性损益中投资收益本期发生额较上期发生额增加188.06%,主要是联营企业投资收益增加所致,公司联营公司信阳悦合房地产有限公司(持股40%)上半年利润为1.27亿元,影响公司投资损益约0.51亿元。

费用端:上半年公司整体毛利率为72.62%,主要受直接材料成本上涨,毛利率同比减少2.53个百分点。但公司通过“保供应、调结构、增效益”的方式,费用端也得到控制。上半年公司期间费用率为55.87%,同比减少0.36个百分点;其中销售费用率为48.07%,同比减少0.82个百分点。

贴膏剂稳健增长,片剂、软膏剂表现亮眼

分产品来看,贴膏剂部分收入为9.36亿元,同比增速为+11.31%;毛利率为76.21%,基本持平。其中,“两只老虎”牌膏药系列作为公司发展新阶段优化市场策略和实施品牌OTC发展战略的重点,产品10年累计销售量突破100亿贴,销量位居中国膏药产品畅销榜前列,具有较好的OTC品牌知名度和市场基础。通过极具性价比的“两只老虎”牌膏药系列产品,推动公司品牌价值和收入质量的进一步提升。

片剂和软膏剂表现亮眼。片剂部分收入为0.97亿元,同比增速为+42.90%;软膏剂部分收入为0.92亿元,同比增速为+33.98%。增速较快的原因主要系丹鹿通督片和糠酸莫米松乳膏营业收入增加。

电商销售优化服务,研发推进中药现代化

销售上,公司电商部门持续优化服务,积极搭建私域流量平台,累计接待客户13.1万人次,复购客户平均客单价较去年提升124%。公司积极参与“年货节”“38女王节”“618年中大促”等平台活动,京东羚锐官方旗舰店在“618年中大促”中取得贴膏剂产品销售第一名的成绩。研发方面,公司牵头组建河南省中药现代化产业研究院,取得盐酸洛美沙星乳膏药品再注册批件,青石颗粒录入2022年度国家药品标准提高课题目录。并且公司借助信息化系统,持续加强销售订单与均衡生产的智慧化管理,建立起库存物料动态会审机制,缩短了下达订单指令到交货的周期。

投资建议

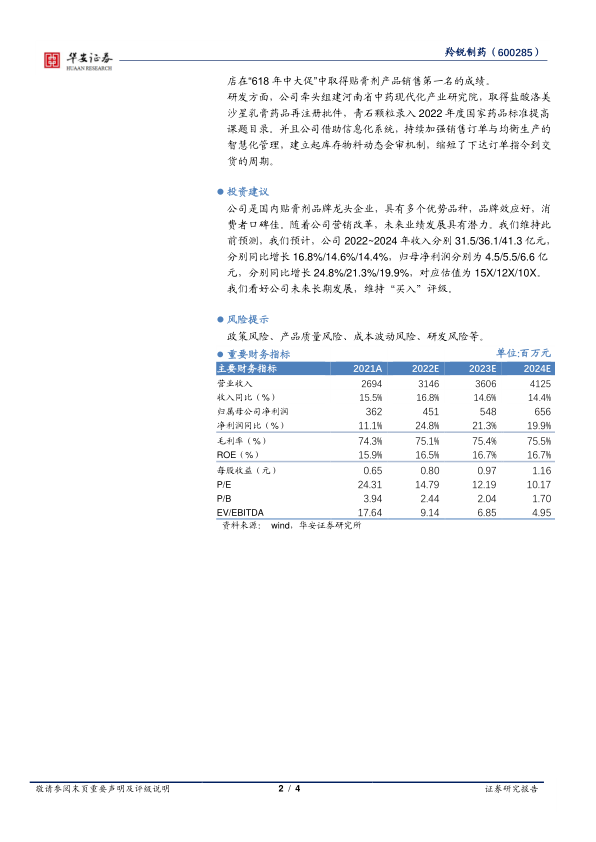

公司是国内贴膏剂品牌龙头企业,具有多个优势品种,品牌效应好,消费者口碑佳。随着公司营销改革,未来业绩发展具有潜力。我们维持此前预测,我们预计,公司2022~2024年收入分别31.5/36.1/41.3亿元,分别同比增长16.8%/14.6%/14.4%,归母净利润分别为4.5/5.5/6.6亿元,分别同比增长24.8%/21.3%/19.9%,对应估值为15X/12X/10X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

政策风险、产品质量风险、成本波动风险、研发风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用