羚锐制药(600285)

事件

2023年8月9日,羚锐制药发布2023年半年度报告,2023年上半年,公司实现营业收入为17.01亿元,同比+13.18%;归母净利润为3.17亿元,同比+17.18%;扣非归母净利润为3.01亿元,同比+26.08%;经营性现金流量净额为3.93亿元,同比+29.45%。

事件点评

23Q2业绩增长显著,单季度利润体量持续增长

23Q2公司实现营业收入为9.12亿元,同比+11.15%,与Q1环比+15.64%,归母净利润为1.73亿元,同比+23.61%,与Q1环比+19.75%,扣非归母净利润为1.63亿元,同比+21.68%,与Q1环比+18.40%。Q2单季度利润体量,在增速上无论同比还是环比都显著增长,盈利能力持续提升。

23H1公司管理能力提升显著,销售费用率下降明显

23H1公司整体毛利率为75.32%,同比+2.70个百分点;销售费用率为46.54%,同比-1.53个百分点;管理费用率为4.96%,同比-0.72个百分点;由于2023年上半年收到的利息收入增加,财务费用率为-0.89%,同比-0.23个百分点;研发费用率为2.55%,同比-0.26个百分点,公司的管理效率和成本控制水平有效提升。

“1+N”品牌建设思路明晰,消炎镇痛领域形成双十亿发展格局

通络祛痛膏年收入超10亿元,“两只老虎”系列年销量超10亿贴。骨科产品通络祛痛膏为公司独家产品,入选《国家基药目录》、《国家医保目录》;在“羚锐®”主品牌的赋能下,公司聚焦“两只老虎®”、“小羚羊®”等具有广泛消费者基础的子品牌建设工作,努力将其打造为骨健康、儿童健康等领域的专业品牌,目前在同品名产品中具有较高的市占率。

其它产品布局丰富,竞争优势明显:培元通脑胶囊(中成药产品)为独家产品,入选《国家医保目录》;参芪降糖胶囊入选《国家基药目录》《国家医保目录》;锐舒安®芬太尼透皮贴剂具有使用方便、患者依从性好、副作用少等优点;此外,舒腹贴膏和糠酸莫米松乳膏等产品也实现了快速的增长。

投资建议:维持“买入”评级

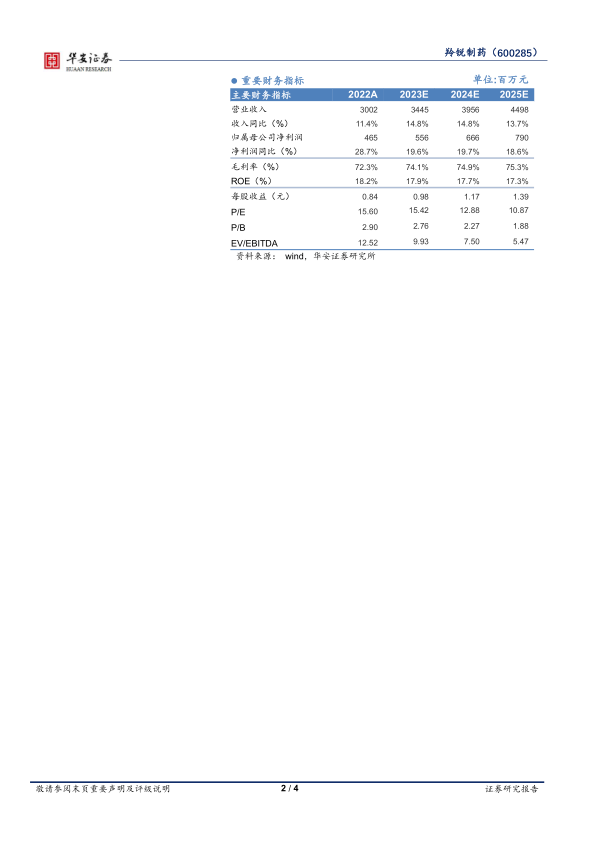

公司是国内贴膏剂品牌龙头企业,具有多个优势品种,品牌效应好,消费者口碑佳。随着公司营销改革,未来业绩发展具有潜力。我们维持此前盈利预测,公司2023~2025年收入分别34.5/39.6/45.0亿元,分别同比增长14.8%/14.8%/13.7%,归母净利润分别为5.6/6.7/7.9亿元,分别同比增长19.6%/19.7%/18.6%,对应估值为15X/13X/11X。维持“买入”评级。

风险提示

毛利率下滑或波动的风险;质量控制风险;研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用