华恒生物(688639)

主要观点:

事件描述

2024年4月21日下午,华恒生物发布2023年年报及2024年一季报。公司2023年实现营收19.38亿元,同比增长36.63%;实现归母净利润4.49亿元,同比增长40.32%;实现扣非净利润4.38亿元,同比增长44.28%。2024年Q1实现营收5.01亿元,同比/环比变化+25.12%/-12.72%;实现归母净利润0.87亿元,同比/环比变化+6.62%/-32.56%;实现扣非净利润0.86亿元,同比/环比变化+9.70%/-30.08%。

产能持续扩张,主要产品逐渐放量助业绩稳健增长

公司2023年营收实现大幅增长主要系公司主要产品产能扩张,持续放量。2023年公司氨基酸产品产销齐增,生产量达7.87万吨,同比增长22.67%,销售量达7.72万吨,同比增长29.87%,实现营收14.65亿元,同比增长25.62%;维生素产品实现营收2.18亿元,同比增长574.96%。2024年Q1公司营收略低于预期主要系缬氨酸产品价格下滑及项目产线调试进度不及预期。据数据统计,2024年Q1缬氨酸均价为15550元/吨,同比/环比下滑17.42%/30.49%。

2023年公司销售毛利率为40.52%,较2022年销售毛利率38.66%有小幅增长。其中,氨基酸板块销售毛利率为43.32%,较2022年毛利率42.37%有小幅增长。2024年Q1销售毛利率为33.58%,较2023年Q4销售毛利率38.67%有一定下滑主要系缬氨酸价格承压所致。总体而言,尽管短期公司主要产品缬氨酸价格承压,毛利率有所下滑但叠加产品放量、产销同增,公司业绩依然可期。

产品矩阵逐渐拓展,投产进度符合预期,打开增长空间

报告期内,公司成功拓展新产品包括生物基新材料单体(1,3-丙二醇、丁二酸)、氨基酸产品(异亮氨酸、色氨酸、精氨酸)以及苹果酸。公司旗下赤峰基地年产5万吨生物基1,3-丙二醇项目、5万吨生物基丁二酸项目及秦皇岛基地年产5万吨苹果酸项目顺利投产。2024年将加速推动赤峰基地生物法交替年产2.5万吨缬氨酸、精氨酸及年产1000吨肌醇建设项目、巴彦淖尔交替年产6万吨三支链氨基酸、色氨酸和年产1万吨精制氨基酸项目。多个新项目的投产将快速拓展公司产品矩阵,为增长注入动能。

投资建议

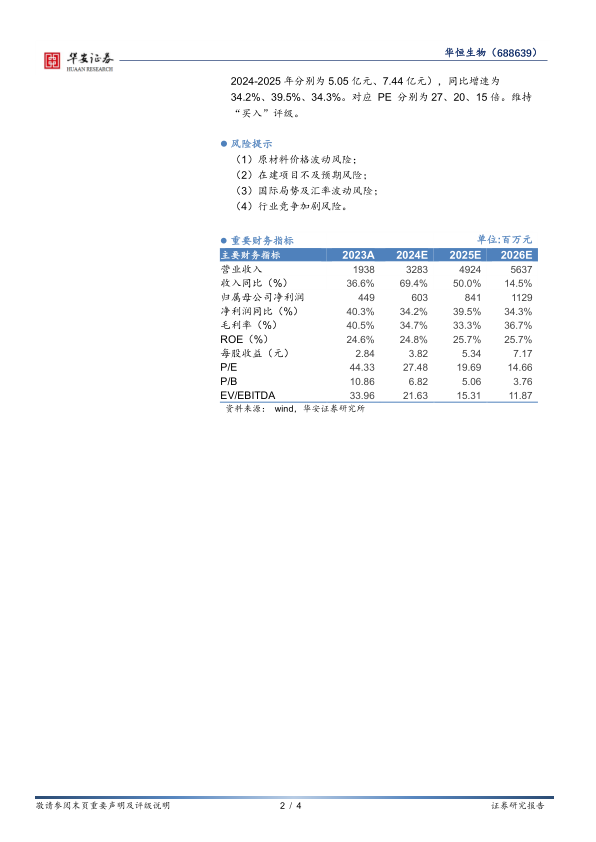

根据公司主要产品的市场情况,我们调整公司业绩预期,预计公司2024-2026年归母净利润分别为6.03、8.41、11.29亿元(前值2024-2025年分别为5.05亿元、7.44亿元),同比增速为34.2%、39.5%、34.3%。对应PE分别为27、20、15倍。维持“买入”评级。

风险提示

(1)原材料价格波动风险;

(2)在建项目不及预期风险;

(3)国际局势及汇率波动风险;

(4)行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用