华恒生物(688639)

主要观点:

事件描述

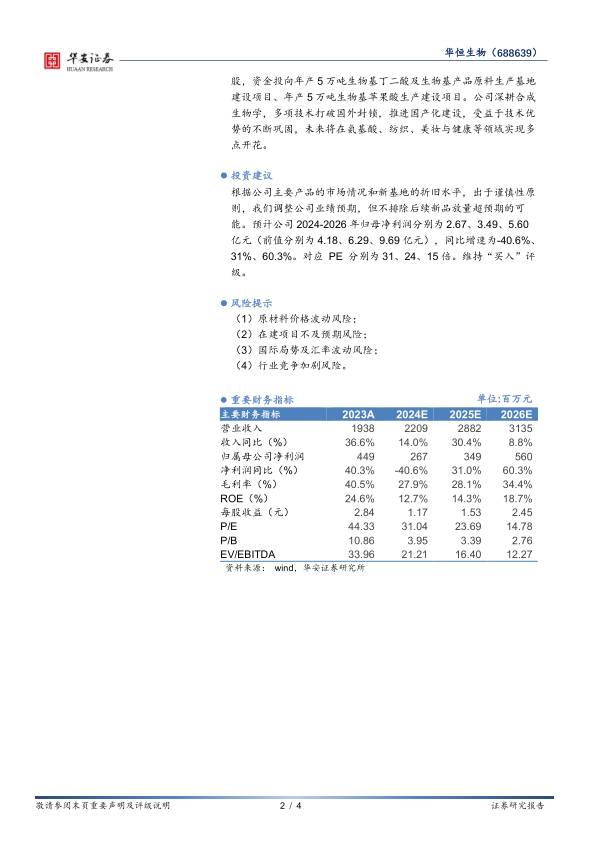

2024年10月28日傍晚,华恒生物发布2024年三季度报。公司2024Q3实现营收5.23亿元,同比/环比变化+1.66%/+1.43%;实现归母净利润0.2亿元,同比/环比变化-84.32%/-68.03%;实现扣非净利润0.18亿元,同比/环比变化-85.56%/-70.57%。

2024Q3经营规模扩大营收稳定增加,缬氨酸等价格下滑业绩承压2024Q3营收保持平稳增长,受缬氨酸、肌醇等主营产品价格下跌及费用增加影响,业绩下滑明显。2024Q3营收同比/环比增长1.66%/1.43%,丙氨酸、缬氨酸等氨基酸系列产品销售规模持续提升以及公司布局的异亮氨酸、精氨酸、色氨酸等产品按计划投向市场,经营规模扩大缓解主营产品价格低迷带来的影响。2024Q3业绩下滑主要系(1)缬氨酸、肌醇等产品价格下降,导致公司利润下滑。据iFinD及百川数据显示,2024Q3缬氨酸均价为12800元/吨,同比/环比-33.52%/-12.65%,10月23日最新价格为12000元/吨。肌醇2024Q3价格为47880元/吨,同比/环比-63.82%/-9.39%,当前月均价40000元/吨,同比-59.8%/环比保持不变。(2)公司经营规模持续扩大,相关费用较去年同期增加所致,其中财务费用同环比增幅显著。2024Q3销售费用为0.15亿元,同比/环比+36.42%/-25.6%;管理费用0.43亿元,同比/环比+34.69%/+25.15%;研发费用0.27亿元,同比/环比+18.29%/-22.11%;财务费用0.12亿元,同比/环比+565.7%/+278.39%。虽然缬氨酸、肌醇价格持续低位对业绩造成一定影响,但未来随着公司经营规模持续扩大,未来业绩有望回暖。

多产品突破技术封锁实现国产化,进一步丰富产品矩阵

生物法L-蛋氨酸、1,3-PDO等产品突破封锁实现国产化,丁二酸、苹果酸项目获7亿元募资,产品多元化稳步推进。2024年7月,公司合资子公司恒裕生物的“生物法L-蛋氨酸关键技术及工业应用”项目通过科技成果鉴定,突破了生物法L-蛋氨酸的关键技术瓶颈。2024年9月,公司牵头的全球首个“生物基聚酯纺织产业联盟”在安徽合肥正式成立,公司现拥有5万吨生物基1,3-PDO产能,实现“PDO—PTT聚合—纺丝—功能化纤维—面料—终端产品”上下产业链全面国产化,随着联盟的成立,未来将有效拉通上下游产业链协同发展,建立原料-聚合物-面料-品牌应用的全产业生态体。2024年10月,公司BIOBLANCA?PDO一举斩获了INPD国际创新原料奖,科研实力获国际认可。同月,公司定增募资完成,募资总额7亿元,发行数量为2112.25万股,增发价格为33.14元/股,资金投向年产5万吨生物基丁二酸及生物基产品原料生产基地建设项目、年产5万吨生物基苹果酸生产建设项目。公司深耕合成生物学,多项技术打破国外封锁,推进国产化建设,受益于技术优势的不断巩固,未来将在氨基酸、纺织、美妆与健康等领域实现多点开花。

投资建议

根据公司主要产品的市场情况和新基地的折旧水平,出于谨慎性原则,我们调整公司业绩预期,但不排除后续新品放量超预期的可能。预计公司2024-2026年归母净利润分别为2.67、3.49、5.60亿元(前值分别为4.18、6.29、9.69亿元),同比增速为-40.6%、31%、60.3%。对应PE分别为31、24、15倍。维持“买入”评级。

风险提示

(1)原材料价格波动风险;

(2)在建项目不及预期风险;

(3)国际局势及汇率波动风险;

(4)行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用