新和成(002001)

主要观点:

事件描述

8月29日,新和成发布了2023年半年报,2023年上半年实现营业收入74.19亿元,同比下降9.70%,实现扣非归母净利13.75亿元,同比下降34.33%。单季度来看,2023年Q2实现营业收入38.06亿元,环比增加5.37%,同比下降2.58%。2023年Q2实现扣非归母净利7.89亿元,环比增加34.51%,同比下降17.08%。

上半年香精香料板块和新材料板块稳健发展,维生素业务短期承压公司营养品板块稍有承压,香精香料板块业绩抢眼。公司2023年Q2单季度实现营收38.06亿元,环比增加5.37%,同比下降2.58%;实现归母净利润8.40亿元,同比下降16.87%,环比增加30.62%;扣非归母净利7.89亿元,环比增加34.51%,同比下降17.08%。2023年上半年,营养品系列产品收入端有所下滑,主要来自主要产品价格端的下滑,根据IFIND,上半年VA/VE/蛋氨酸市场平均价格为90.11、74.99、17.58元/千克,同比下滑58.47%、15.47%和17.88%,Q2环比下滑1.99%、3.04%和7.40%,主要源于下游养殖业环境较差造成的供需失衡,维生素A和蛋氨酸价格已进入市场底部,预计后续价格下跌幅度有限。在主要产品价格下滑的同时,公司整体毛利率维持稳定,Q2季度有所回升,由31.69%增加至33.74%,主要受益于成本端大宗商品价格的高位回落,以及公司产品结构的持续优化带来的业绩高抗压性。公司香精香料板块上半年实现营收16.32亿元,同比增加7.15%,毛利率有所提升。从净利率角度来看,公司Q2净利率环比增加主要系汇率波动产生汇兑收益1.32亿元所致,单季度财务费用为-0.88亿,环比减少了1.38亿,同比减少了0.41亿。

营养品板块价格筑底,下游需求回暖有望改善公司利润

中长期看需求将逐步恢复,维生素市场有望得到修复。维生素VA、VE以及主要氨基酸蛋氨酸下游最大应用领域均为动物饲料(平均在70%左右),在饲料中维生素和蛋氨酸的含量较少,分别为0.6%和1.5%。下游客户在环境较好时对维生素和蛋氨酸的价格不敏感,但在环境较差时,则会适当调整维生素添加量及进行相应饲料及其添加剂、辅料的库存管理,截止7月31日,生猪现货价为15.63元/公斤,较22年高点27.48元/公斤下降43.12%,但相对于Q2季度有所改善。在价格方面,VA和蛋氨酸价格已进入市场底部,中小企业没有成本优势,底部经营困难,预计后续下跌空间有限,VE相对来说供需格局相对较好,预计随着未来下游生猪行业回暖及四季度消费旺季的到来带动维生素等需求同步提升,进而带动价格和销量的回暖。

多项目同步推进,营养品、香精香料及新材料业务持续扩张

公司多领域布局,优化纵深产品矩阵。营养品板块,蛋氨酸二期15万吨/年生产线装置已建设完成,正在分步试车;3万吨/年牛磺酸项目已实现对外销售;2500吨/年维生素B5已于今年试车完成,进入正常生产销售阶段。新材料板块,规划报批产能3万吨/年,现有年产能15000吨生产线正常生产销售,三期7000吨/年PPS已于2022年6月18日建设完全并试车,产品品质达到预期,预计2022年9、10月份负荷达到80%-90%;己二腈项目已进入中试阶段,计划首期在山东基地安排50000吨/年建设。香精香料板块,5000吨/年薄荷醇项目已正常生产销售,603项目中柠檬醛系列产品预计23年年底完工。公司坚持“化工+”和“生物+”的战略主航道,提升应用研究和应用服务能力,专注于营养品、香精香料、高分子新材料和原料药业务,坚持创新驱动,发展各类功能性化学品,加强技术平台和产业平台的建设,不断优化纵深产品矩阵,有利于提高公司综合竞争力,稳固自身行业地位。

投资建议

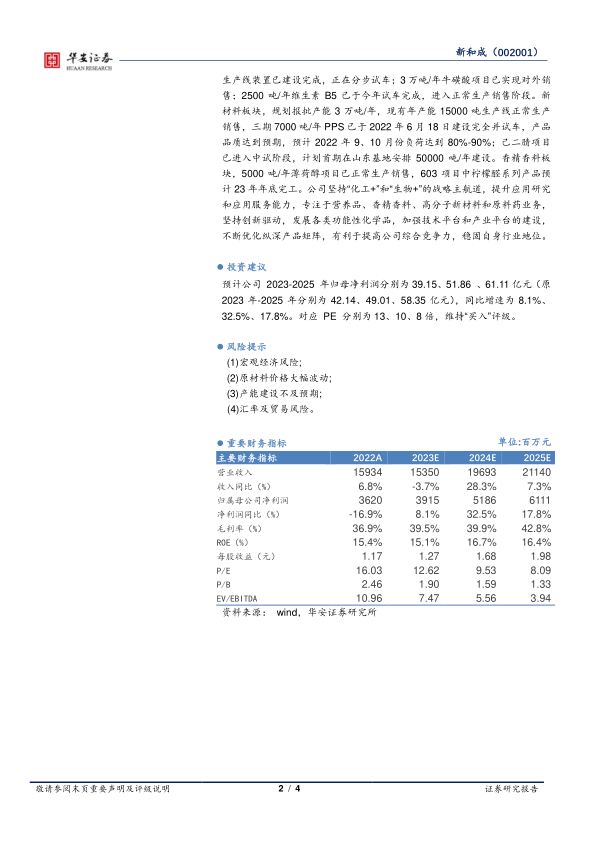

预计公司2023-2025年归母净利润分别为39.15、51.86、61.11亿元(原2023年-2025年分别为42.14、49.01、58.35亿元),同比增速为8.1%、32.5%、17.8%。对应PE分别为13、10、8倍,维持“买入”评级。

风险提示

(1)宏观经济风险;

(2)原材料价格大幅波动;

(3)产能建设不及预期;

(4)汇率及贸易风险。

微信扫一扫-立即使用

微信扫一扫-立即使用