新和成(002001)

主要观点:

事件描述

10 月 26 日,新和成发布了 2023 年三季报, 2023 年前三季度实现营业收入 110.12 亿元,同比下降 7.54%,实现扣非归母净利 19.51 亿元,同比下降 33.37%。单季度来看, 2023 年 Q3 实现营业收入 35.94 亿元,环比下降 5.59%,同比下降 2.74%;实现扣非归母净利 5.75 亿元,环比下降 27.06%,同比下降 30.97%。

维生素业务短期承压, 盈利结构持续优化加速公司去周期进程

营养品板块稍有承压,盈利结构稳定公司业绩。 公司 2023 年 Q3 单季度实现营收 35.94 亿元,环比下降 5.59%,同比下降 2.74%;实现扣非归母净利 5.75 亿元,环比下降 27.06%,同比下降 30.97%。 2023 年前三季度,营收同比下降主要是维生素价格端的下滑以及维生素生产线夏季停车检修所致,根据百川盈孚, Q3 季度平均 VA/VE 市场平均价格为84.94 元/千克、 68.74 元/千克,同比下滑 30.45%、 15.32%, Q3 环比下降 4.66%、 6.17%,主要源于下游养殖业环境较差造成的供需失衡,维生素价格已致底部,后续下降空间有限。蛋氨酸价格在 Q3 季度有所反弹,季均价为 17.71 元/千克,环比增长 4.04%。公司毛利率稳中有升, Q3 毛利率为 35.22%,环比增加了 1.48 个百分点,同比增加了 1.58个百分点,主要受益于公司盈利结构持续优化带来的业绩高抗压性。

营养品板块价格筑底,下游需求回暖有望改善公司利润

中长期看需求将逐步恢复,维生素市场有望得到修复。 维生素 VA、 VE以及主要氨基酸蛋氨酸下游最大应用领域均为动物饲料(平均在 70%左右),在饲料中维生素和蛋氨酸的含量较少,分别为 0.6%和 1.5%。 生猪产能扩建及母猪生产效率的提高下消费低迷带来猪价的持续低迷,截至 10 月 25 日, 生猪现货价为 15.25 元/公斤,相对于第三季度 16.53元/公斤有所下降, 较 22 年高点 27.48 元/公斤下降 45%, 下游客户在环境较好时对维生素和蛋氨酸的价格不敏感,但在环境较差时,则会适当调整维生素添加量及进行相应饲料及其添加剂、辅料的库存管理, 23年以来,上市猪企陆续宣布将以保障现金流水平为目标缩减成本。需求量方面,生产惯性增长+生猪企业产能继续释放有望保障维生素稳定销售,根据 iFinD, 9 月末能繁母猪存栏量为 4240 万头,相对于 4100 万头正常保有量仍多出 3.4%;据博亚和讯对 18 家上市猪企前 3 季度销售情况简报的统计, 16 家公司生猪出栏量实现同比均增长。 价格方面,VA 和蛋氨酸价格已进入市场底部,中小企业没有成本优势,底部经营困难,预计后续下跌空间有限, VE 供需格局相对较好,预计随着四季度春节采买旺季以及后续消费回暖带动维生素等需求同步提升,进而带动价格和销量的回暖。

多项目同步推进,营养品、香精香料及新材料业务持续扩张

公司多领域布局,优化纵深产品矩阵。 营养品板块,蛋氨酸二期 15 万吨/年生产线装置已建设完成,正在分步试车; 与中石化合资建设 18 万吨/年液体蛋氨酸(折纯)的生产装置在建设中; 3 万吨/年牛磺酸项目已实现对外销售; 2500 吨/年维生素 B5 已于今年试车完成,进入正常生产销售阶段。新材料板块,己二腈项目中试顺利,计划首期在山东基地安排50000 吨/年建设。香精香料板块, 5000 吨/年薄荷醇项目已正常生产销售, 603 项目中柠檬醛系列产品预计 23 年年底完工。公司坚持“化工+”和“生物+”的战略主航道,提升应用研究和应用服务能力,专注于营养品、香精香料、高分子新材料和原料药业务,坚持创新驱动,发展各类功能性化学品,加强技术平台和产业平台的建设,不断优化纵深产品矩阵,有利于提高公司综合竞争力,稳固自身行业地位。

投资建议

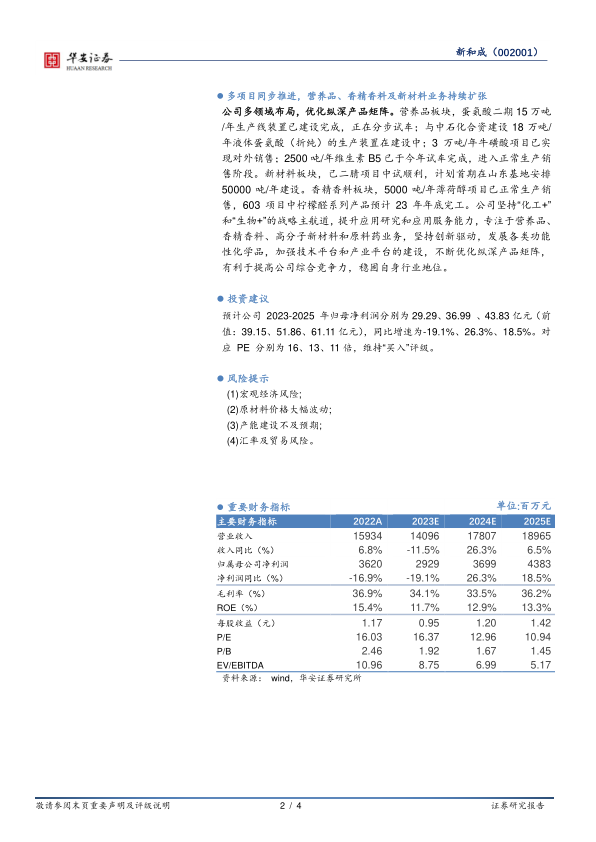

预计公司 2023-2025 年归母净利润分别为 29.29、 36.99 、 43.83 亿元(前值: 39.15、 51.86、 61.11 亿元),同比增速为-19.1%、 26.3%、 18.5%。对应 PE 分别为 16、 13、 11 倍,维持“买入”评级。

风险提示

(1)宏观经济风险;

(2)原材料价格大幅波动;

(3)产能建设不及预期;

(4)汇率及贸易风险。

微信扫一扫-立即使用

微信扫一扫-立即使用