新和成(002001)

主要观点:

事件描述

2024年4月23日,新和成发布了2023年年报及2024年第一季度业绩预告。公司2023年实现营业收入151.17亿元,同比下降5.13%;归母净利润27.04亿元,同比下降25.30%,扣非归母净利润26.14亿元,同比下降27.12%。

公司2024年Q1预计实现归母净利润8.36亿元至9.00亿元,同比增长30%至40%,环比增长38.65%至49.32%,扣非归母净利润8.21亿元至8.80亿元,同比增长40.00%至50.00%,环比增长23.71%至32.55%。

公司23全年业绩符合预期,24Q1大幅增长

2023年公司营收符合预期,产销量同比上升,主营产品价格下降导致全年业绩承压,23Q4下游需求改善,业绩展现反弹趋势。公司2023年第四季度实现营业收入41.04亿元,同比增长2.00%,环比增长14.21%,归母净利润6.03亿元,同比下降1.02%,环比下降2.42%,扣非归母净利润6.64亿元,同比增长0.65%,环比增长15.34%。

报告期内,公司营养品板块占营业收入65.27%,其中主要产品VE/VA/VC价格持续走低,影响业绩,据聚源数据,23Q4均价达到62.74/73.84/16.33元/千克,环比下降10.30%/12.69%/10.91%;蛋氨酸价格自23Q3后反弹,23Q4均价21.22元/千克,环比增长18.84%,助力23Q4业绩改善。全年来看,公司医药化工产品产销量较上年同步上涨、库存基本稳定。公司盈利结构持续优化,其中主要板块营养品营收较上年降低9.91%,毛利率为29.91%,下降6.68PCT,营收占比降低3.46%;香精香料营收较上年增长10.34%,毛利率为50.51%,上升1.54PCT,营收占比增加3.04%。

2024Q1主营产品价格回升,预期乐观。业绩增长系主要产品VE/VA/VC季度均价有所回升,24Q1均价为65.44/81.78/20.57元/千克,环比增长4.29%/10.76%/25.95%,随维生素产品价格回升,公司毛利率及业绩向好发展。

优化盈利结构,四大板块业务持续扩张

公司稳步推进项目进度,优化产品矩阵,提高公司核心竞争力。营养品板块,市场需求有望好转,全国生猪出栏价截至4月18日达到15.11元/公斤,相对23Q4季度均价有所上涨,生猪市场环境的恢复将带动饲料需求回升,预计属于刚性需求的维生素价格会得到支撑。蛋氨酸二期年产25万吨产能中15万吨项目已建设完成,装置工艺路线已打通并投入运行;与中石化合资建设的年产18万吨液体蛋氨酸(折纯)正在建设中;年产4000吨胱氨酸A4项目开工建设;年产3万吨牛磺酸项目、年产2500吨维生素B5项目正常生产销售。香精香料板块实现高毛利率,营收占比增加,提高公司承压能力。5000吨薄荷醇项目正常生产销售,对公司毛利率做出贡献。新材料板块市场空间巨大。公司年产7000吨PPS三期项目建设完成,正常生产销售,目前共2.2万吨/年产能;己二腈项目中试顺利;山东产业园HA项目生产线已打通并有产品产出,目前产能IPDA年产2万吨,IPDI年产1000吨,多聚体年产3000吨,其他项目尚在报批中。原料药板块,药品级Q10上市,公司将根据市场需求升级产品结构,逐步发展为解热镇痛类、营养类药品以及特色原料药中间体生产商。

投资建议

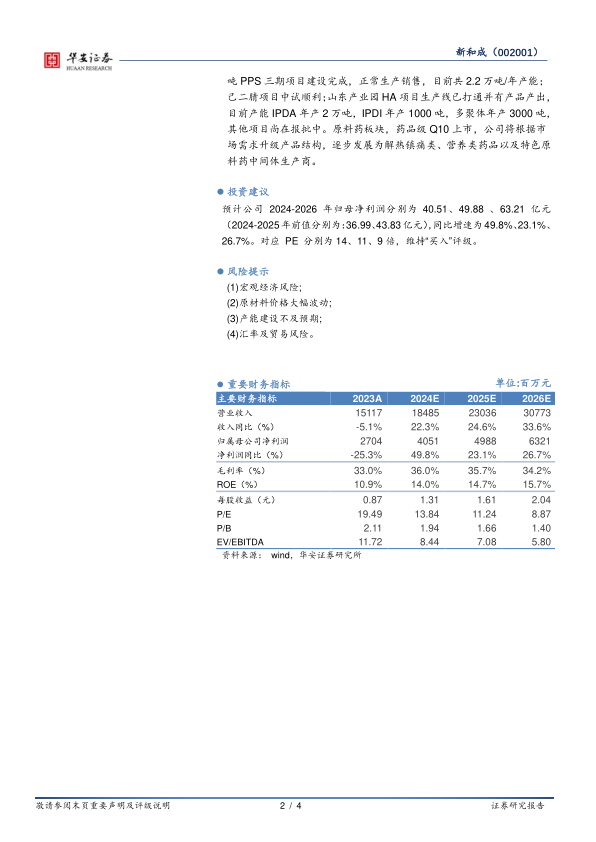

预计公司2024-2026年归母净利润分别为40.51、49.88、63.21亿元(2024-2025年前值分别为:36.99、43.83亿元),同比增速为49.8%、23.1%、26.7%。对应PE分别为14、11、9倍,维持“买入”评级。

风险提示

(1)宏观经济风险;

(2)原材料价格大幅波动;

(3)产能建设不及预期;

(4)汇率及贸易风险。

微信扫一扫-立即使用

微信扫一扫-立即使用