中心思想

业绩强劲增长与战略转型

瑞康医药在2018年第三季度展现出靓丽的业绩表现,延续了快速增长态势,并预计全年归母净利润将实现10-26%的同比增长。公司正积极从区域性企业蜕变为全国性的医药流通及医院综合服务商,通过外延扩张和模式创新,成功覆盖全国31个省份,并将其“配送+代理+金融”一体化的医院管家模式推向全国复制阶段。

全国化布局与服务模式升级

公司通过加速外延扩张,显著提升了省外业务在总收入中的比重,成功突破了区域性增长瓶颈。同时,其在山东省内运行良好的医院综合服务商模式,即从单一配送向提供医疗器械、医用耗材配送、代理及金融服务一体化转型,已进入全国复制阶段,以适应医改政策下医疗机构日益增长的综合服务需求。

主要内容

核心财务数据概览

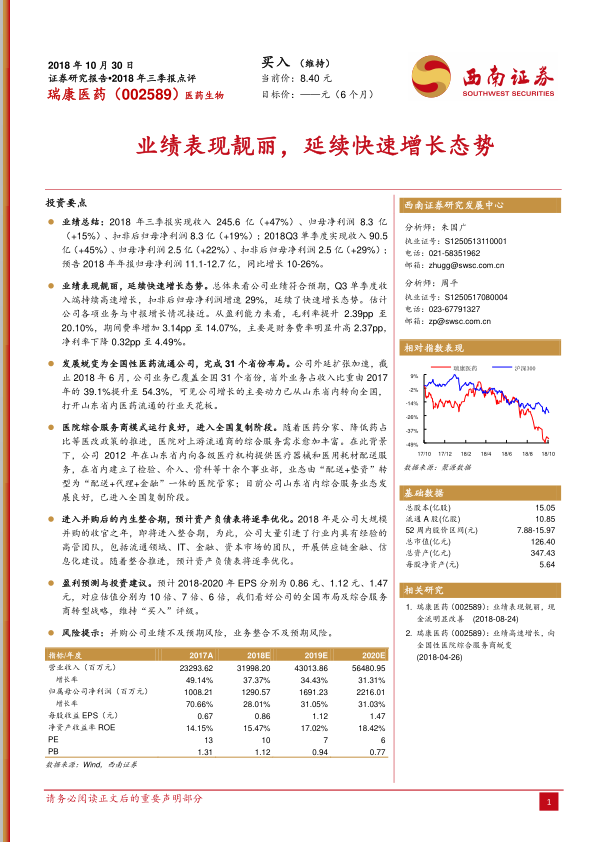

- 2018年三季报业绩总结:

- 实现收入245.6亿元,同比增长47%。

- 归母净利润8.3亿元,同比增长15%。

- 扣非后归母净利润8.3亿元,同比增长19%。

- 2018年第三季度单季表现:

- 实现收入90.5亿元,同比增长45%。

- 归母净利润2.5亿元,同比增长22%。

- 扣非后归母净利润2.5亿元,同比增长29%。

- 盈利能力分析:

- 毛利率提升2.39个百分点至20.10%。

- 期间费率增加3.14个百分点至14.07%,主要受财务费率明显升高2.37个百分点影响。

- 净利率下降0.32个百分点至4.49%。

- 2018年年报业绩预告: 预计归母净利润11.1-12.7亿元,同比增长10-26%。

业务扩张与模式创新

- 全国性医药流通公司蜕变:

- 截至2018年6月,公司业务已覆盖全国31个省份。

- 省外业务占收入比重由2017年的39.1%提升至54.3%,显示公司增长动力已转向全国市场。

- 医院综合服务商模式:

- 公司在2012年起在山东省内向各级医疗机构提供医疗器械和医用耗材配送服务,并建立了检验、介入、骨科等十余个事业部。

- 业态已从“配送+垫资”转型为“配送+代理+金融”一体的医院管家模式。

- 目前该模式在山东省内发展良好,并已进入全国复制阶段。

- 并购后的内生整合期:

- 2018年是公司大规模并购的收官之年,即将进入整合期。

- 公司引进了流通领域、IT、金融、资本市场等经验丰富的高管团队,以开展供应链金融和信息化建设。

- 预计随着整合推进,资产负债表将逐季优化。

未来展望与风险考量

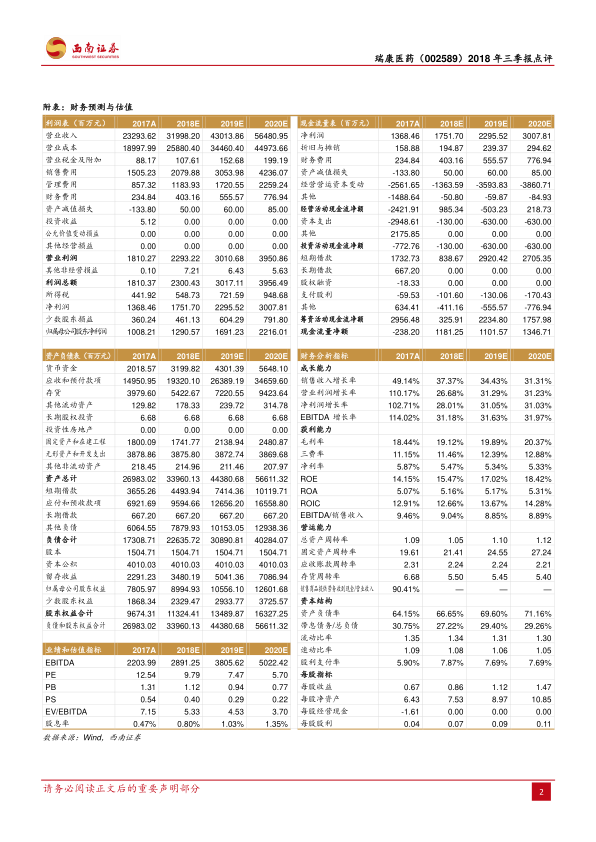

- 盈利预测与投资建议:

- 预计2018-2020年每股收益(EPS)分别为0.86元、1.12元、1.47元。

- 对应估值分别为10倍、7倍、6倍。

- 基于对公司全国布局及综合服务商转型战略的看好,维持“买入”评级。

- 风险提示:

- 并购公司业绩不及预期风险。

- 业务整合不及预期风险。

总结

瑞康医药在2018年第三季度表现出强劲的业绩增长,收入和扣非后归母净利润均实现高速增长,并预计全年业绩将保持稳健增长。公司成功将业务拓展至全国31个省份,省外业务占比过半,标志着其已从区域性企业转型为全国性医药流通公司。同时,公司创新性地将医院综合服务商模式(“配送+代理+金融”)从山东省内成功复制到全国,以适应医改新政下的市场需求。随着大规模并购的完成,公司正进入内生整合期,通过引进专业团队和优化管理,预计财务状况将逐步改善。基于其全国化布局和综合服务商转型战略,分析师维持“买入”评级,但提示需关注并购公司业绩及业务整合不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用