中心思想

2024年业绩承压与第四季度显著改善

昭衍新药(603127)在2024年全年面临主营业务承压的挑战,营收和归母净利润同比分别下降15.07%和81.34%,扣非归母净利润更是大幅下滑93.02%。这主要归因于国内医药行业投融资放缓、市场需求增长缓慢以及行业竞争加剧。然而,公司在2024年第四季度展现出显著的环比改善,营收环比增长40.53%,归母净利润和扣非归母净利润环比分别增长45.45%和61.18%,显示出经营状况的积极转折。

战略调整与海外市场拓展成效

面对国内市场的严峻形势,昭衍新药积极提升质量体系,持续夯实海外业务能力。北京设施顺利通过FDA GLP现场检查,进一步巩固了公司在全球范围内的GLP资质,为海外市场拓展提供了有力支持。尽管国内订单波动,但2024年公司签署海外客户订单金额达到约3.8亿元,显示海外业务的相对稳定性和增长潜力。分析师预计公司2025年归母净利润将实现193.4%的大幅增长,并在未来几年持续增长,维持“增持”评级,表明市场对公司未来业绩反弹和海外战略的认可。

主要内容

2024年财务表现分析

全年业绩显著下滑

昭衍新药2024年全年实现营业收入20.18亿元,同比降低15.07%。归属于母公司股东的净利润为7407.54万元,同比大幅降低81.34%。扣除非经常性损益后的归母净利润为2357.34万元,同比更是锐减93.02%。这些数据反映出公司在过去一年中面临的巨大经营压力和盈利能力挑战。

第四季度环比显著改善

尽管全年业绩承压,但公司在2024年第四季度表现出积极的改善趋势。当季实现营收6.83亿元,同比降低13.46%,但环比增长40.53%。归母净利润达到1.44亿元,同比增长108.06%,环比增长45.45%。扣非归母净利润为1.37亿元,同比增长417.60%,环比增长61.18%。第四季度的环比显著改善表明公司经营效率有所提升,或市场环境出现边际好转。

业务板块运营状况

药物非临床研究服务面临挑战

作为公司核心业务,药物非临床研究服务在2024年实现收入19.17亿元,同比下降16.96%。该业务的毛利率同比下降14.03个百分点,主要原因是市场竞争加剧,导致服务价格和盈利空间受到挤压。

临床服务及其他业务增长但盈利承压

临床服务及其他业务在2024年实现收入9994.01万元,同比增长57.58%,显示出较快的业务扩张。然而,该业务的毛利率同比下降7.19个百分点,同样受到市场竞争加剧的影响,表明尽管业务量有所增长,但盈利能力仍面临挑战。

实验模型供应业务处于起步阶段

实验模型供应业务收入为90.71万元,同比大幅下降77.68%。该业务的毛利率同比下降22.61个百分点。报告指出,该业务正处于起步阶段,销售不稳定且产能利用率不足,导致收入和盈利表现不佳。

市场需求与订单波动

国内投融资放缓影响市场需求

2024年,国内医药行业受到投融资节奏放缓的显著影响,导致市场需求增长步伐缓慢。这一宏观环境变化直接影响了CRO/CDMO行业的整体景气度。

在手及签署订单金额下降

受市场需求增长放缓和国内行业竞争加剧的影响,公司签署订单存在一定波动。2024年公司整体在手订单金额约为22亿元,较2023年的约33亿元有明显下降。同期签署订单金额约为人民币18.4亿元,也低于2023年的约23亿元,反映出订单获取面临的压力。

海外业务能力与市场拓展

质量体系国际化认证

公司在2024年持续提升质量体系,北京设施顺利通过了FDA GLP的现场检查。这是公司两个设施(北京和苏州)第5次通过FDA GLP检查,充分证明了公司在非临床研究领域的国际化质量标准和合规能力。公司同时具备中国NMPA、美国FDA等GLP资质,为拓展海外市场提供了强有力的支持。

海外订单贡献稳定

得益于持续夯实的海外业务能力和国际化资质,公司在2024年签署海外客户订单金额约为3.8亿元。这表明海外市场在一定程度上为公司提供了稳定的业务来源,并在国内市场承压时发挥了重要的支撑作用。

未来业绩预测与投资建议

营收与净利润预期回升

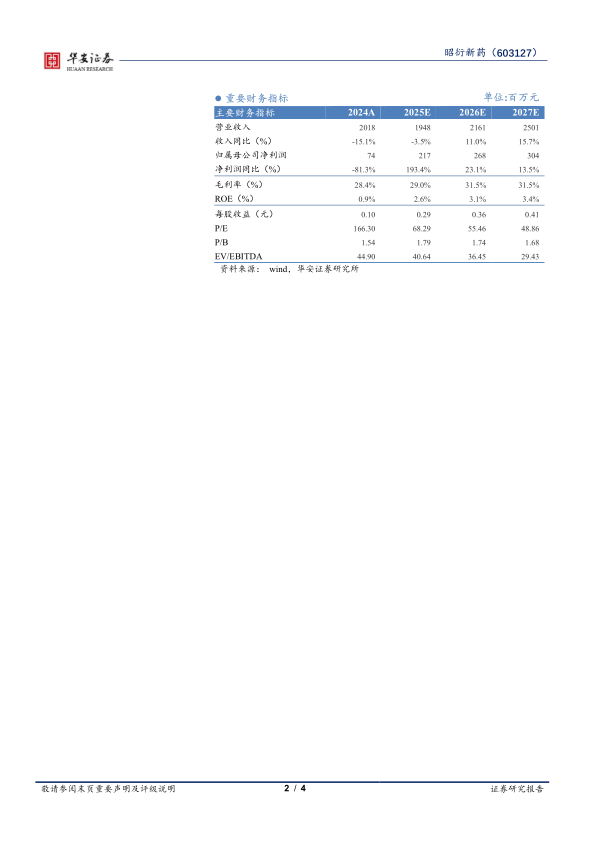

华安证券研究所预计昭衍新药2025年至2027年的营收将分别为19.48亿元、21.61亿元和25.01亿元,同比增速分别为-3.5%、11.0%和15.7%。归属于母公司净利润预计分别为2.17亿元、2.68亿元和3.04亿元,同比增速分别为193.4%、23.1%和13.5%。其中,2025年净利润预计将实现大幅反弹,显示出对公司未来盈利能力的乐观预期。

维持“增持”评级

基于对公司未来营收和净利润的增长预期,以及对应的估值分析(2025-2027年EPS分别为0.29/0.36/0.41元/股,PE估值分别为68x/55x/49x),分析师维持对昭衍新药的“增持”评级。

潜在风险因素

报告提示了公司未来可能面临的风险,包括市场竞争加剧风险、资产减值风险以及海外业务拓展不及预期风险。这些风险因素可能对公司的未来业绩和发展产生不利影响,需要投资者密切关注。

总结

昭衍新药在2024年经历了业绩承压的一年,全年营收和净利润均出现显著下滑,主要受国内医药行业投融资放缓和市场竞争加剧的影响。然而,公司在第四季度展现出强劲的环比改善势头,预示着经营状况的积极转变。面对挑战,公司积极提升质量体系,成功通过FDA GLP检查,并持续夯实海外业务能力,使得海外订单贡献保持稳定。分析师预计公司2025年归母净利润将实现大幅反弹,并在未来几年保持增长,因此维持“增持”评级。尽管如此,投资者仍需警惕市场竞争加剧、资产减值以及海外业务拓展不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用