泽璟制药(688266)

主要观点:

事件

2024年10月25日,泽璟制药发布2024年三季度报告,报告期内公司实现营业收入3.84亿元,同比+36.16%;归母净利润-0.98亿元,同比减亏51.55%;扣非归母净利润-1.05亿元,同比减亏57.02%。单季度来看,公司2024Q3收入为1.43亿元,同比+130.67%,单季度实现较大增长系由于去年同期基数较低;归母净利润为-0.31亿元,同比减亏64.30%;扣非归母净利润为-0.32亿元,同比减亏71.59%。公司稳扎稳打,已实现连续4个季度营业收入环比正增长。

点评

维持高毛利率水平,期间费用率持续收窄

2024年前三季度,公司整体毛利率为92.96%,同比+0.57个百分点;期间费用率125.41%,同比-58.77个百分点;其中销售费用率49.38%,同比-11.66个百分点;管理费用率10.68%,同比+2.98个百分点;财务费用率-5.67%,同比-2.30个百分点;研发费用率71.02%,同比-47.80个百分点,费用率大幅降低;经营性现金流净额为0.67亿元,同比-129.08%,录得较大下滑,主要是去年同期,公司收到泽普凝的独家推广授权款造成高基数所致。

ZG006数据亮眼,进度全球领先地位

2024年9月9日公司发布公告,披露公司FIC药物CD3/DLL3/DLL3三特异性抗体(注射用ZG006)的临床研究进展,并在ESMO2024和CSCO2024学术会议上公布了ZG006的最新数据。截至2024年8月8日,用于治疗SCLC或神经内分泌癌症的I/II期临床试验已完成I期剂量递增阶段的入组,共获得24例可评估样本,且17例患者均接受过至少两线抗肿瘤药物。在接受10mg或以上剂量的9例SCLC患者中6例达到PR,ORR为66.7%,DCR达88.9%。24例受试者中3级CRS仅1例,绝大多数TRAEs为1级或2级,总体ZG006数据亮眼,初步展现良好耐受性及优异抗肿瘤疗效。ZG006目前已获得FDA孤儿药资格认定,彰显其全球竞争力。

TCE药物显优势,联用前线或成趋势

CD3/DLL3的FIC药物,Amgen公司的IMDELLTRATM(tarlatamab-dlle)已获FDA批准用于进展或化疗失败的广泛期小细胞癌SCLC(即SCLC后线治疗)。DeLLphi-301的2期拓展试验中其二线治疗的mOS已经达到15.2个月,并且其1b期一线维持联用疗法数据证明,将CD3/DLL3靶点药物与前线药物联用(PD-1、Imfinzi、Tecentriq单抗等)可以增加患者的长期获益。DLL3靶点的有效性、及其前线联用的前景都随着时间的推进不断在被证实清晰。公司的ZG006有望作为TCE抗体赛道中国产领先品种继续乘势,其BD潜力值得期待。

投资建议

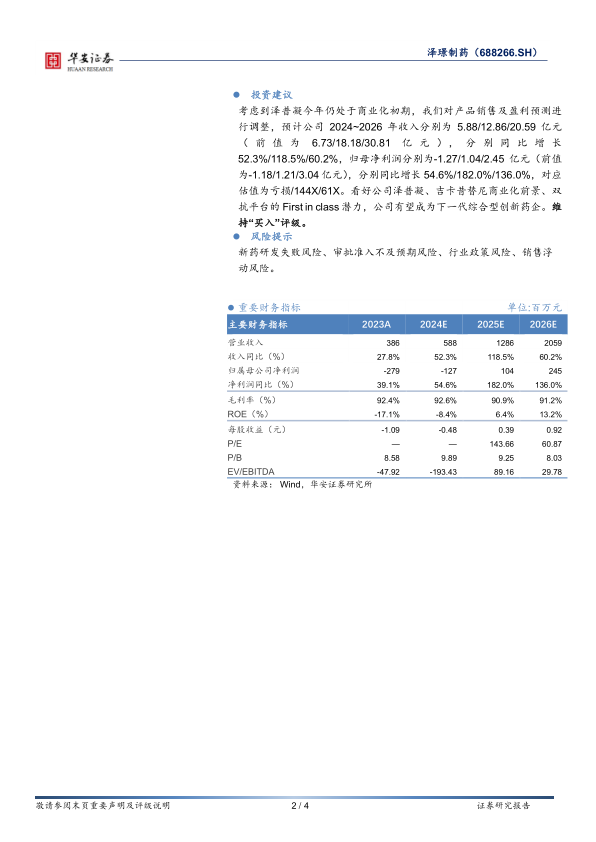

考虑到泽普凝今年仍处于商业化初期,我们对产品销售及盈利预测进行调整,预计公司2024~2026年收入分别为5.88/12.86/20.59亿元(前值为6.73/18.18/30.81亿元),分别同比增长52.3%/118.5%/60.2%,归母净利润分别为-1.27/1.04/2.45亿元(前值为-1.18/1.21/3.04亿元),分别同比增长54.6%/182.0%/136.0%,对应估值为亏损/144X/61X。看好公司泽普凝、吉卡昔替尼商业化前景、双抗平台的First in class潜力,公司有望成为下一代综合型创新药企。维持“买入”评级。

风险提示

新药研发失败风险、审批准入不及预期风险、行业政策风险、销售浮动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用