中心思想

注射剂业务稳健增长与创新研发双轮驱动

海辰药业(300584)作为一家以注射剂生产和销售为主营业务的公司,正通过其充沛的注射液管线和稳步推进的创新药研发,展现出强劲的增长潜力。公司在2019年前三季度实现了营收和归母净利润的显著增长,尽管第三季度受主力品种增速影响利润增速有所放缓,但整体业绩表现稳健。

NMS平台价值释放,构筑长期增长新引擎

公司通过联合收购全球一流的小分子研发平台意大利NMS,成功布局创新药领域。NMS的授权品种如恩曲替尼已获FDA批准上市并带来可观的里程碑收益,同时其自有创新品种(如Danusertib、NMS P088、NMS P293)的研发也取得积极进展,特别是新型PARP1抑制剂NMS P293展现出成为“Best-in-class”的巨大潜力。此外,公司原料药业务的稳定贡献和未来扩产计划,共同构筑了海辰药业长期可持续增长的新引擎。基于对公司注射剂业务的稳健增长和创新业务整合的不断深化,东兴证券维持“强烈推荐”评级。

主要内容

2019年三季报业绩回顾与分析

根据海辰药业2019年10月22日发布的三季报,公司在报告期内实现了稳健的财务增长。

- 整体业绩表现: 2019年前三季度,公司实现营业收入6.85亿元,同比增长30.24%;归属于母公司股东的净利润为0.77亿元,同比增长24.34%。

- 第三季度单季表现: 2019年第三季度,公司单季度利润为0.24亿元,同比增长14.3%。然而,该单季度增速较前三季度累计增速(24.34%)有所下降,环比降低22.5%。

- 利润增速放缓原因: 主要原因在于公司主力品种注射用托拉塞米的市场份额在南京优科停产后已获得较大提升,导致其销售增速逐步下降。预计托拉塞米注射液在第三季度的销量同比增长约15%。

注射剂产品线与原料药业务发展态势

海辰药业在注射剂领域拥有丰富的产品储备和强劲的增长势头,同时原料药业务也成为新的利润增长点。

- 现有重磅注射剂高增长: 公司当前多个注射剂品种销量持续保持较高增速,例如注射用替加环素预计同比增长80%,注射用头孢西酮预计同比增长65%,注射用阿糖胞苷预计同比增长30%。

- 后续产品储备丰厚: 在新品种方面,公司长春西汀注射液已获批生产。首仿品种兰地洛尔注射液已完成发补,预计将于2020年初获批。此外,利伐沙班、非布司他及恩替卡韦等重磅品种也有望在2020年获批。公司后续注射液产品储备丰富,现有品种的一致性评价工作亦有序进行,为制剂板块的未来增长提供了充足潜力。

- 原料药业务贡献: 子公司镇江德瑞作为内外兼顾的原料药基地,不仅为公司内部供给原料药,还开展对外销售业务。自2019年初投产以来,镇江德瑞稳定贡献利润,预计第三季度贡献利润约2000万元。随着未来安庆原料药工厂的动工和新品种的陆续上马,原料药板块有望贡献更多利润。

NMS创新药研发进展及里程碑收益展望

公司通过战略性收购NMS,显著增强了其在创新药领域的研发实力和市场竞争力。

- NMS平台价值: NMS是海辰药业于2017年收购的意大利新药研发公司,作为全球一流的抗肿瘤药物小分子研发平台,其自身价值已逐渐得到市场认可和体现。

- 授权品种里程碑收益: NMS已对外授权包括恩曲替尼在内共5个品种。其中,恩曲替尼已于2019年8月获得FDA批准上市,预计全球峰值销售额可达20亿美元,NMS已因此获得5200万美元的里程碑收益。随着这些授权品种的临床推进和上市推广,NMS预计将陆续获得更多的里程碑收益和销售分成。

- 自有品种研发进展: NMS的自有品种研发也稳步推进。针对实体肿瘤的Danusertib已进入二期临床试验。针对复发性/难治性急性骨髓性白血病(ALM)的NMS P088以及新型PARP1抑制剂NMS P293均已进入一期临床试验。值得关注的是,PARP1抑制剂被誉为PD-1之后下一个抗癌“神药”,而NMS P293对PARP1的选择性抑制具有更好的安全性,且产品血脑屏障透过率远超奥拉帕利,未来有望成为“Best-in-class”的PARP抑制剂。

财务预测与投资评级

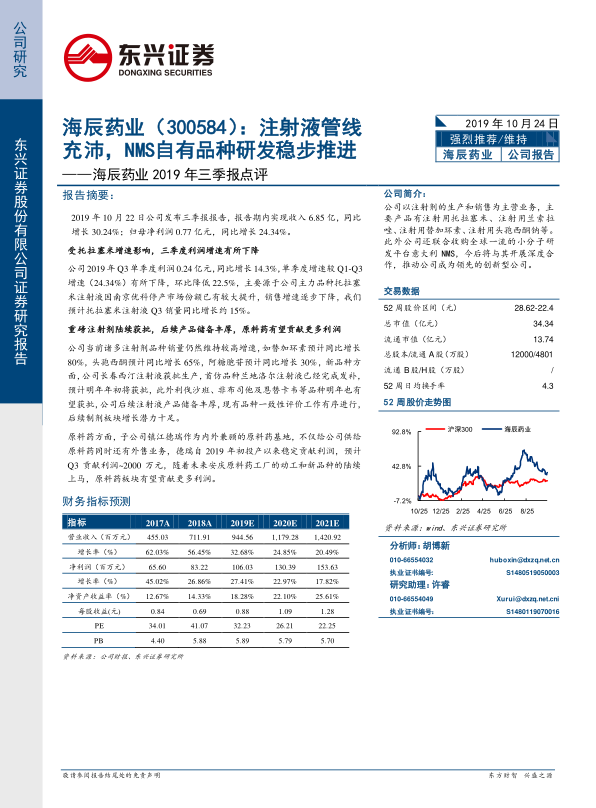

基于对公司业务发展和创新布局的积极展望,东兴证券对海辰药业的未来业绩进行了预测并给出了投资评级。

- 盈利预测: 预计公司2019年、2020年和2021年将分别实现营业收入9.45亿元、11.79亿元和14.21亿元,同比增长率分别为32.68%、24.85%和20.49%。归属于母公司股东的净利润有望分别达到1.06亿元、1.30亿元和1.54亿元,同比增长率分别为27.41%、22.97%和17.82%。每股收益(EPS)预计分别为0.88元、1.09元和1.28元。净资产收益率(ROE)预计将从2019年的18.28%提升至2021年的25.61%。

- 投资评级: 东兴证券看好公司注射剂业务的稳步增长以及创新业务整合的不断深化,维持“强烈推荐”评级。

- 风险提示: 报告同时提示了潜在风险,包括注射剂销量不及预期、原料药贡献不及预期、创新药引进不及预期以及其他市场风险。

总结

海辰药业(300584)凭借其在注射剂市场的稳固地位和前瞻性的创新药布局,展现出明确的增长路径。公司2019年前三季度业绩表现良好,注射剂产品线持续贡献高增长,同时原料药业务也成为新的利润增长点。通过收购NMS,公司成功切入创新药赛道,NMS授权品种的里程碑收益和自有创新管线的积极进展,特别是“Best-in-class”潜力PARP1抑制剂NMS P293,为公司构筑了长期的增长动力。尽管短期内主力品种增速有所放缓,但整体来看,海辰药业在传统业务的稳健发展和创新业务的深度整合下,具备显著的投资价值,东兴证券因此维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用