欧普康视(300595)

投资要点:

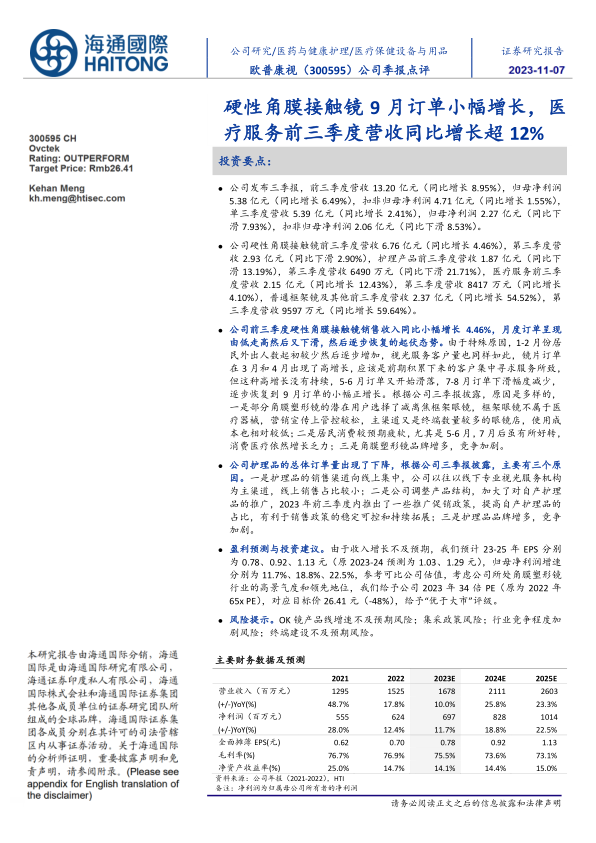

公司发布三季报,前三季度营收13.20亿元(同比增长8.95%),归母净利润5.38亿元(同比增长6.49%),扣非归母净利润4.71亿元(同比增长1.55%),单三季度营收5.39亿元(同比增长2.41%),归母净利润2.27亿元(同比下滑7.93%),扣非归母净利润2.06亿元(同比下滑8.53%)。

公司硬性角膜接触镜前三季度营收6.76亿元(同比增长4.46%),第三季度营收2.93亿元(同比下滑2.90%),护理产品前三季度营收1.87亿元(同比下滑13.19%),第三季度营收6490万元(同比下滑21.71%),医疗服务前三季度营收2.15亿元(同比增长12.43%),第三季度营收8417万元(同比增长4.10%),普通框架镜及其他前三季度营收2.37亿元(同比增长54.52%),第三季度营收9597万元(同比增长59.64%)。

公司前三季度硬性角膜接触镜销售收入同比小幅增长4.46%,月度订单呈现由低走高然后又下滑,然后逐步恢复的起伏态势。由于特殊原因,1-2月份居民外出人数起初较少然后逐步增加,视光服务客户量也同样如此,镜片订单在3月和4月出现了高增长,应该是前期积累下来的客户集中寻求服务所致,但这种高增长没有持续,5-6月订单又开始滑落,7-8月订单下滑幅度减少,逐步恢复到9月订单的小幅正增长。根据公司三季报披露,原因是多样的,一是部分角膜塑形镜的潜在用户选择了减离焦框架眼镜,框架眼镜不属于医疗器械,营销宣传上管控较松,主渠道又是终端数量较多的眼镜店,使用成本也相对较低;二是居民消费较预期疲软,尤其是5-6月,7月后虽有所好转,消费医疗依然增长乏力;三是角膜塑形镜品牌增多,竞争加剧。

公司护理品的总体订单量出现了下降,根据公司三季报披露,主要有三个原因。一是护理品的销售渠道向线上集中,公司以往以线下专业视光服务机构为主渠道,线上销售占比较小;二是公司调整产品结构,加大了对自产护理品的推广,2023年前三季度内推出了一些推广促销政策,提高自产护理品的占比,有利于销售政策的稳定可控和持续拓展;三是护理品品牌增多,竞争加剧。

盈利预测与投资建议。由于收入增长不及预期,我们预计23-25年EPS分别为0.78、0.92、1.13元(原2023-24预测为1.03、1.29元),归母净利润增速分别为11.7%、18.8%、22.5%,参考可比公司估值,考虑公司所处角膜塑形镜行业的高景气度和领先地位,我们给予公司2023年34倍PE(原为2022年65xPE),对应目标价26.41元(-48%),给予“优于大市”评级。

风险提示。OK镜产品线增速不及预期风险;集采政策风险;行业竞争程度加剧风险;终端建设不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用