百诚医药(301096)

事件概述

2022年10月25日,百诚医药披露2022年三季度报告:公司2022年1-9月实现营业收入4.21亿元,同比增长89.26%,归属于上市公司股东的净利润1.45亿元,同比增长125.08%,归属于上市公司股东的扣除非经常性损益的净利润1.33亿元,同比增长110.33%。基本每股收益为1.34元/股,同比增长67.50%。

事件点评

业绩超预期,双线盈利模式成长性显著

2022前三季度收入端增速89.26%,利润端增速125.08%。2022年Q3单季度实现收入1.75亿元,同比增长116.03%,归属于上市公司股东净利润0.60亿元,同比增长155.42%,归属于上市公司股东的扣除非经常性损益的净利润0.59亿元,同比增长153.75%。公司业绩高速增长,主要由于公司持续强化“技术转化+受托开发+权益分成”经营模式,受托研发+技术转化双线发展,订单充足,推动业绩增长。

盈利能力显著提升,费用率小幅下降。2022年前三季度毛利率69.76%(+2.42pp),净利率34.50%(+2.42pp),整体利润率水平仍然维持在高位。期间公司费用率小幅下降,销售费用率1.21%(+0pp),管理费用率14.11%(-0.01pp),财务费用率-7.87%(-8.40pp),财务费用率下降主要由于募集资金利息增加所致。

订单和项目储备充足,稳定兑现,研发投入持续加大

2022前三季度新增订单金额约为7.3亿元,为业绩增长提供有力保障。截至2022年上半年,公司已立项尚未转化的自主研发项目250余项,在研的6项创新药均为1类新药且适应症市场前景广阔,优质项目储备为后续成果转化创收打下基础。2022年前三季度,公司研发投入1.14亿元,同比增长167.37%,研发费用率达27%,公司持续加大对创新药和仿制药的研发投入,稳定的高研发投入匹配业绩高增速。

资本开支持续加大,CDMO业务未来可期

截至2022Q3公司固定资产和在建工程合计8.7亿元,2022H1,赛默制药对内对外合计取得定制研发生产服务实现营业收入2132.90万元,其中承接外部订单实现营业收入734.31万元,实现毛利率34.60%。随着下半年CDMO业务的持续放量,公司已基本实现仿制药前后端一体化,进一步增强客户粘性、提升研发价值。

2022年10月14日,赛默制药在金西健康生物产业园投资5亿元用于建设创新药物、高端复杂制剂、医美(健康)产品CMO、CDMO及研发中心项目,全面达产后年实现销售收入预计5.8亿元。

投资建议

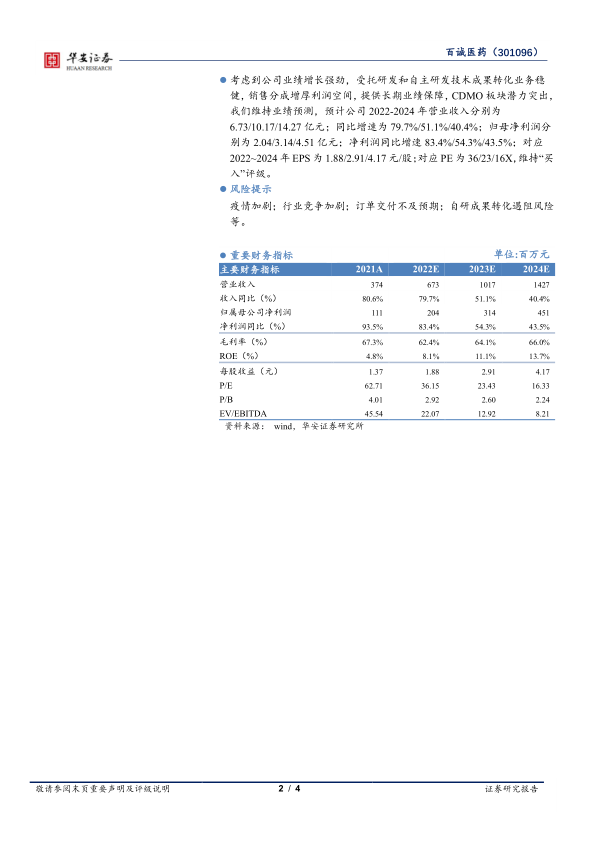

考虑到公司业绩增长强劲,受托研发和自主研发技术成果转化业务稳健,销售分成增厚利润空间,提供长期业绩保障,CDMO板块潜力突出,我们维持业绩预测,预计公司2022-2024年营业收入分别为6.73/10.17/14.27亿元;同比增速为79.7%/51.1%/40.4%;归母净利润分别为2.04/3.14/4.51亿元;净利润同比增速83.4%/54.3%/43.5%;对应2022~2024年EPS为1.88/2.91/4.17元/股;对应PE为36/23/16X,维持“买入”评级。

风险提示

疫情加剧;行业竞争加剧;订单交付不及预期;自研成果转化遇阻风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用