百诚医药(301096)

主要观点:

事件概述

2023 年 8 月 9 日,百诚医药披露 2023 年半年度报告:公司 2023 年上半年实现营业收入 4.24 亿元,同比增长 72.53%,归母净利润 1.19 亿元,同比增长 40.51%;扣非归母净利润 1.19 亿元,同比增长61.69%。单季度看,公司 Q2 实现收入 2.63 亿元,同比增长 75.45%;归母净利润 0.84 亿元,同比增长 28.86%;扣非归母净利润 0.85 亿元,同比增长 46.79%。

事件点评

新签订单高速增长,项目储备丰富,业绩确定性较强

截至 2023 年 6 月 30 日,公司新增订单金额为 6.27 亿元,同比增长56.30%。随着 MAH 制度兴起,与医药研发投资企业合作的收入上升,占营业收入比重为 62.28%,客户需求旺盛。项目储备方面,公司已经立项尚未转化的自主研发项目超 250 项,小试阶段 154 项,中试放大阶段 36 项,验证生产阶段 18 项,稳定性研究阶段 50 项。

自研成果转化业务步入收获期,增长迅速

分版块看,2023 年上半年药学研究收入 1.25 亿元,同比增长 37.98%;临床服务收入 0.73 亿元,同比增长 61.24%;研发技术成果转化收入1.90 亿元,同比增长 174.87%,实现毛利率 82.78%,同比提升6.92pp,增长迅速。公司仅 2023 上半年新转化 47 个项目,同比增加20 项。创新药方面,公司目前在研的创新药项目共 10 项,自研一类新药 BIOS-0618 片已完成 I 期临床试验数据统计,预计 2023 年下半年,针对相应适应症的探索临床试验将正式启动。

CDMO 板块快速发展,产能逐步释放

2023 上半年,赛默制药 CDMO 对内对外合计实现营业收入 0.59 亿元,承接项目 190 余个,对内完成 148 个受托研发项目 CDMO 服务;对外实现营业收入 0.17 亿元,同比增长 135.26%,实现毛利率43.58%。截至 2023 年 6 月 30 日,赛默制药累计已完成项目落地验证270 多个品种,申报注册 133 个品种,位居全国前列。目前,赛默制药建设面积 200 余亩,已建成药品 GMP 标准的厂房及配套实验室 13.6万平方米,其中生产剂型涵盖口服固体制剂、小容量注射液、眼用制剂(滴眼剂)、吸入制剂(含激素类)、原料药等 14 个剂型。

投资建议

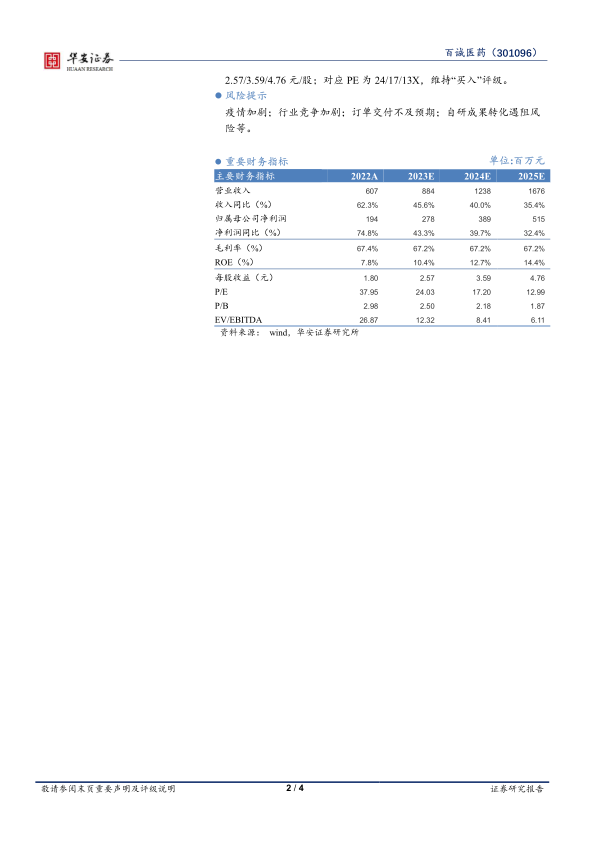

考虑到公司业绩增长强劲,受托研发和自主研发技术成果转化业务稳健,销售分成增厚利润空间,提供长期业绩保障,CDMO 板块潜力突出,预计公司 2023-2025 年营业收入分别为 8.84/12.38/16.76 亿元;同比增速为 45.6%/40.0%/35.4%;归母净利润分别为 2.78/3.89/5.15 亿元;净利润同比增速 43.3%/39.7%/32.4%;对应 2023~2025 年 EPS 为2.57/3.59/4.76 元/股;对应 PE 为 24/17/13X,维持“买入”评级。

风险提示

疫情加剧;行业竞争加剧;订单交付不及预期;自研成果转化遇阻风险等

微信扫一扫-立即使用

微信扫一扫-立即使用