百诚医药(301096)

主要观点:

事件概述

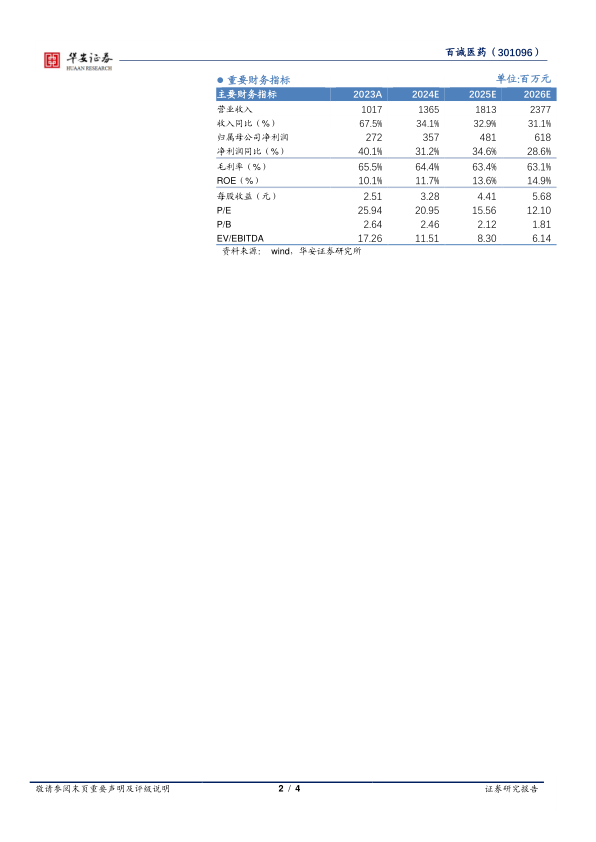

2024年4月22日,百诚医药披露2023年报与2024年一季报:公司2023年实现营业收入10.17亿元,同比增长67.51%;实现归母净利润2.72亿元,同比增长40.07%。1Q24实现营业收入2.16亿元,同比增长34.04%;实现归母净利润0.50亿元,同比增长42.06%。

事件点评

收入端持续高增长,费用率把控良好

公司2023年实现营业收入10.17亿元,同比增长67.51%;1Q24实现营业收入2.16亿元,同比增长34.04%。分板块看,2023年公司受托研发服务、研发技术成果转化、权益分成业务及CDMO分别实现营业收入5.31亿元(+77.97%)、3.92亿元(+77.66%)、0.30亿元(-48.74%)、0.52亿元(+152.35%)。核心业务仍保持高速增长。

费用率方面把控良好,小幅下降。2023年公司销售费用率0.95%(-0.34pp),管理费用率12.64%(-4.06pp),财务费用率-2.08%(+4.80pp)。

订单和项目储备充足,稳定增长

2023年公司新增订单金额约为13.60亿元,同比增长35.06%;在手订单15.86亿元,同比增长18.90%,为后续业绩持续增长提供有力保障。

自研成果转化步入收获期,CDMO业务快速发展

公司自主研发技术成果转化业务在2023年转化了104个项目,截至2023年末公司已经立项尚未转化的自主研发项目近300项,随着后续部分保留权益的药品上市销售后,有望为公司带来持续稳定的销售权益分成,进一步增厚公司利润。

赛默制药对内对外合计取得定制研发生产服务实现营业收入1.93亿元,承接项目360余个,对内完成280个受托研发项目CDMO服务。目前赛默制药累计已完成项目落地验证400多个项目,申报注册200多个项目,位居全国前列。公司积极推进CDMO业务,提升前端业务研发效率,进一步增强与客户合作黏性。

投资建议

我们预计公司2024-2026年营业收入分别为13.65/18.13/23.77亿元;同比增速为34.1%/32.9%/31.1%;归母净利润分别为3.57/4.81/6.18亿元;净利润同比增速31.2%/34.6%/28.6%;对应2024~2026年EPS为3.28/4.41/5.68元/股;对应PE为21/16/12X,维持“买入”评级。

风险提示

行业竞争加剧;订单交付不及预期;自研成果转化遇阻风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用