三诺生物(300298)

主要观点:

事件:

公司发布2024年三季报,2024年前三季度实现营业收入31.82亿元,同比增长4.83%;归母净利润2.55亿元,同比下滑19.71%。其中,2024Q3公司营业收入10.49亿元,同比增长2.05%;归母净利润0.58亿元,同比下滑59.44%。

点评:

2024Q3公司收入端稳步增长,销售费用率提升明显

2024Q3,公司整体收入10.49亿元,同比增长2.05%,我们预计BMG血糖业务保持平稳,CGM仍维持较高增速。从费用率来看,2024Q3公司销售/管理/研发/财务费用率分别为27.26%、11.68%、10.23%、1.36%,同比2023Q3分别增加4.0/0.9/2.04/1.09个百分点。其中销售费用率提升较为明显,我们预计与公司CGM业务在国内线上、线下业务拓展有关。

公司的研发费用率也保持提升趋势,公司前三季度投入研发费用2.78亿元,同比+13%,研发费用率达到8.75%。第三季度,公司重点推进CGM产品在美国的临床进展,以及公司第二代CGM产品的国内外注册和第三代CGM产品的研发。公司通过对销售费用和研发费用的大力投入,努力培育和促进以CGM为基础的第二曲线快速成长。

海外子公司保持盈利,CGM海外拓展可期

公司海外子公司Trividia2024年前三季度均保持盈利,其在美国市场的销售渠道广泛,预计CGM产品美国上市后将进一步提升其盈利能力,进而公司的商誉减值风险将大大降低。

公司的CGM产品已相继在印尼、欧盟、英国、泰国、马来西亚、菲律宾、印度、孟加拉国、摩洛哥、哥伦比亚、委内瑞拉、危地马拉、土耳其以及约旦等多个国家和地区成功获批。而且,公司在美国CGM临床进展也较为顺利,预计2025年中或第三季度实现获批上市。公司在欧洲市场也正在推进公司CGM产品和大经销商的签约工作,并同步推进部分西欧国家的医保准入工作。我们预计2025年公司CGM海外市场将贡献一定的收入,2026年将进入大规模放量阶段。

投资建议

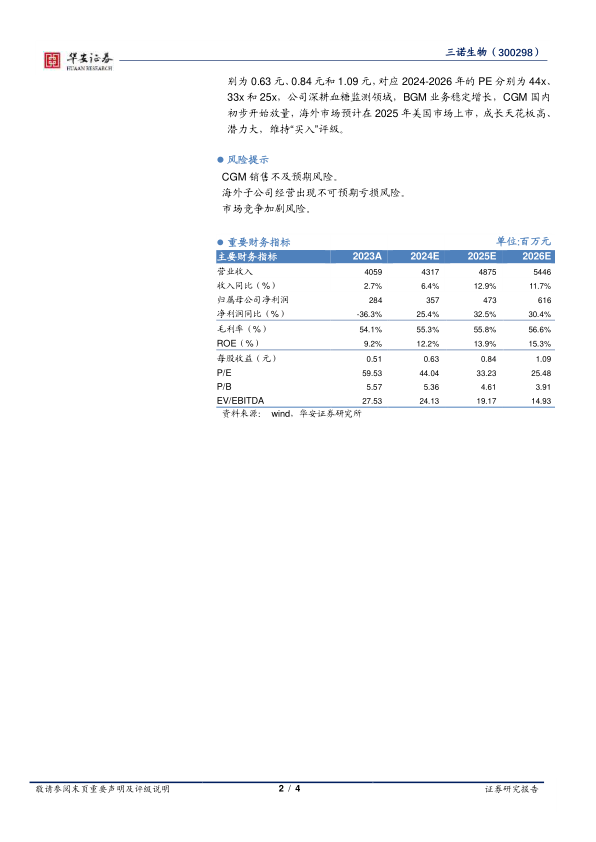

我们预计2024-2026年公司收入分别为43.17亿元、48.75亿元和54.46亿元(前值为43.82亿元、49.97亿元和56.32亿元),收入增速分别为6.4%、12.9%和11.7%,2024-2026年归母净利润分别实现3.57亿元、4.73亿元和6.16亿元(前值为4.19亿元、5.47亿元和6.82亿元),增速分别为25.4%、32.5%和30.4%,2024-2026年EPS预计分别为0.63元、0.84元和1.09元,对应2024-2026年的PE分别为44x、33x和25x,公司深耕血糖监测领域,BGM业务稳定增长,CGM国内初步开始放量,海外市场预计在2025年美国市场上市,成长天花板高、潜力大,维持“买入”评级。

风险提示

CGM销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用