中心思想

康泰生物:多管线布局与业绩增长驱动力

康泰生物作为中国领先的民营疫苗企业之一,凭借其雄厚的自主研发实力和广泛的国际合作,成功构建了极为丰富的产品管线。公司现有重磅产品,包括13价肺炎疫苗、四联苗和乙肝疫苗,正同步发力销售,为公司贡献稳健的现金流和高增长的业绩收入。展望未来,公司布局的30余项在研疫苗项目,特别是即将上市的人二倍体狂犬病疫苗以及多联多价疫苗,将持续为公司提供新的业绩增长点,确保长期可持续发展。

顺应行业趋势,实现国产替代与疫苗出海

康泰生物紧密顺应全球疫苗行业的发展趋势,包括新型疫苗对传统疫苗的超越、多联多价疫苗对单苗的替代、国产疫苗的加速替代进口产品以及疫苗产品国际化进程的深化。公司通过“引进来”与“走出去”相结合的策略,不仅引进了多项国际先进技术,还成功推动了新冠疫苗等产品出海,显著提升了国际市场竞争力。基于其丰富的产品管线、强劲的业绩增长潜力和低于行业平均的估值水平,本报告首次覆盖并给予“买入”评级。

主要内容

丰富产品管线与稳健经营表现

康泰生物:多元化产品布局与强劲研发实力

康泰生物成立于1992年,主营业务涵盖人用疫苗的研发、生产和销售。公司已成功上市多款疫苗产品,包括13价肺炎球菌多糖结合疫苗、无细胞百白破-Hib四联苗、23价肺炎球菌多糖疫苗、重组乙型肝炎疫苗(酿酒酵母)、Hib疫苗、冻干Hib疫苗等。此外,公司的新冠灭活疫苗已获批紧急使用,重组新型冠状病毒疫苗(Y25腺病毒载体)也获得了印度尼西亚的紧急使用授权并已实现出口。

在研管线方面,康泰生物拥有30余项在研项目,覆盖了冻干人用狂苗(人二倍体细胞)、五联苗、口服五价重配轮状病毒减毒活疫苗(Vero细胞)、四价流感疫苗等已进入注册程序的疫苗,以及四价手足口病疫苗、麻腮风水痘疫苗、20价肺炎球菌多糖结合疫苗等多联多价疫苗的研制。公司建立了病毒减毒活疫苗、病毒灭活疫苗、基因工程疫苗、细菌多糖疫苗、结合疫苗、联合疫苗、病毒载体疫苗、mRNA疫苗等多个研发平台,掌握了菌种构建、细胞培养、病毒培养、毒素脱毒、多糖纯化、蛋白纯化、蛋白结合等多方面的核心技术。其中,自主研发的“60µg重组乙型肝炎疫苗(酿酒酵母)”和“双载体13价肺炎球菌多糖结合疫苗”属全球首创,无细胞百白破b型流感嗜血杆菌四联疫苗是国产首创,五联苗是目前国内唯一获得药物临床试验批准的国产五联疫苗。

公司通过与美国默克、法国赛诺菲巴斯德、荷兰Intravacc、英国阿斯利康等国际巨头合作,引进了多项先进技术,增强了创新研发实力。新冠疫情加速了公司疫苗产品的国际化进程,2021年海外出口收入达到9.57亿元,同比增长39020.94万元。

在经营业绩方面,康泰生物展现出快速增长的态势。公司营业总收入从2012年的1.22亿元增长至2021年的36.52亿元,年均复合增速(CAGR)高达45.89%。2021年营业总收入同比增长61.5%,扣非归母净利润达到11.91亿元,同比增长91.9%。2022年第一季度,公司营业总收入实现8.7亿元,同比增长214.6%,扣非归母净利润2.48亿元,同比增长2763.8%。公司费用支出结构持续优化,销售费用占营业收入的比重从2019年的40.37%下降至2021年的15.83%。研发支出占比则呈上升趋势,2021年为9.7%。销售毛利率保持在60%以上,2022年第一季度回升至85.96%,销售净利率也持续提升,2021年达到34.6%,2022年第一季度为31.4%。

核心产品市场分析与销售预测

康泰生物的肺炎疫苗、四联苗和乙肝疫苗是当前业绩增长的核心驱动力。

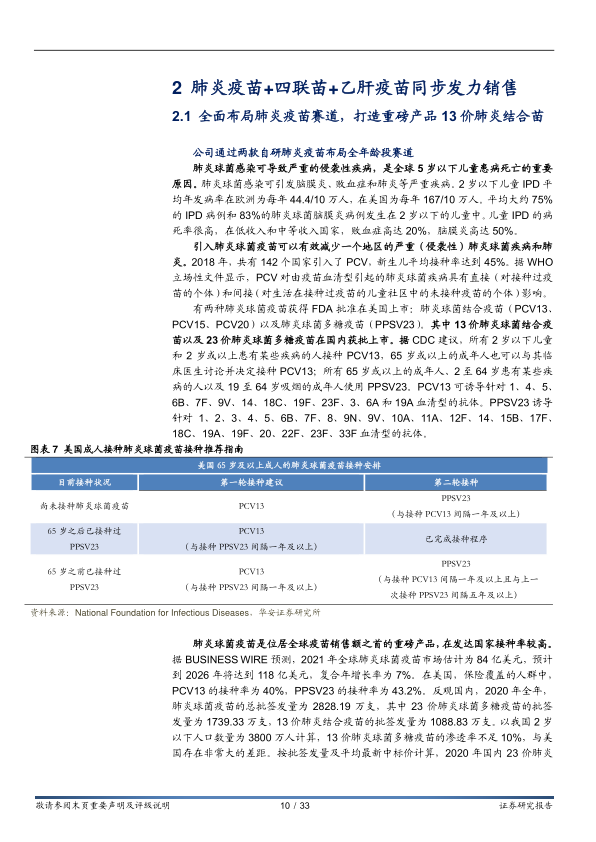

肺炎疫苗赛道: 肺炎球菌感染是全球5岁以下儿童死亡的重要原因。全球肺炎球菌疫苗市场规模庞大,2021年估计为84亿美元,预计到2026年将达到118亿美元,复合年增长率为7%。国内13价肺炎疫苗的渗透率不足10%,市场潜力巨大。2020年,国内23价肺炎疫苗市场规模超过30亿元,同比增长83.7%;13价肺炎疫苗市场规模超过60亿元,同比增长129%。在竞争格局方面,康泰生物与沃森生物、辉瑞等共同竞争13价肺炎疫苗市场,与默沙东、成都所、沃森生物等竞争23价肺炎疫苗市场。康泰生物自主研发的“双载体13价肺炎球菌多糖结合疫苗”属全球首创,具有独特的竞争优势。预计到2025年,公司两款自研肺炎疫苗将实现超过30亿元的销售收入。具体预测显示,13价肺炎疫苗在2022年至2025年的销售额预计分别为15.4亿元、29.2亿元、33.0亿元和35.8亿元;23价肺炎疫苗在同期销售额预计分别为1.3亿元、1.5亿元、1.6亿元和1.7亿元。

四联苗市场: 康泰生物自主研发的四联苗是国产首创的四联疫苗,与进口的五联苗(Sanofi生产)形成竞争。五联苗批签发量先增后减,而康泰生物的四联苗批签发次数持续增长。四联苗最新中标价格为368元/剂,五联苗为610元/剂。预计到2025年,公司四联苗销售额将超过17亿元。具体预测显示,四联苗在2022年至2025年的销售额预计分别为14.5亿元、15.9亿元、16.7亿元和17.2亿元。

乙肝疫苗市场: 尽管我国在乙肝防治方面取得了显著成效,但乙肝发病人数自2017年起再次上升,2019年达到124.71万人,市场需求依然严峻。国内乙肝疫苗主要分为CHO细胞、汉逊酵母和酿酒酵母三种类型。2020年,汉逊酵母疫苗批签发量占比56.48%,酿酒酵母疫苗占比14.56%,CHO细胞疫苗占比28.95%。康泰生物的乙肝疫苗生产技术引自美国默克,具有世界领先优势,并实现了全年龄段、成人全人群覆盖,包括专门针对成人无应答人群的60µg乙肝疫苗。2021年,公司乙肝疫苗批签发迅速上升,市占率超过30%。预计到2025年,公司乙肝疫苗销售额将达到近10亿元。具体预测显示,公司乙肝疫苗在2022年至2025年的合计销售额预计分别为6.66亿元、7.36亿元、7.93亿元和8.35亿元。

在研产品管线与未来增长潜力

新型疫苗上市预期与长期业绩支撑

除了现有重磅产品,康泰生物还拥有多款在研产品即将上市,为公司未来3-5年的业绩增长提供持续动力。

冻干人用狂苗(人二倍体细胞): 狂犬病是病死率接近100%的疾病,国内人用狂犬病疫苗每年批签发量维持在6000-8000万支(1200-1600万人份),且随着宠物数量增长,市场需求持续扩大。人二倍体细胞狂犬病疫苗被世界卫生组织称为预防狂犬病的“黄金标准疫苗”,具有免疫应答可靠、不良反应少等优点,尤其适用于过敏体质者、老人及儿童等免疫力偏低人群,是狂犬病疫苗行业的发展趋势。目前,康泰生物的冻干人用狂苗(人二倍体细胞)已申请药品注册批件并完成注册现场核查,有望于2023年上市。由于其高技术壁垒,国内仅一家厂商在售同款产品,潜在竞争对手有限。预计到2025年,该产品销售收入可达15亿元。具体预测显示,人二倍体狂苗在2023年至2025年的销售额预计分别为4.28亿元、10.24亿元和14.56亿元。

多联苗赛道布局: 公司在多联苗领域布局广泛。五联苗(吸附无细胞百白破灭活脊髓灰质炎和b型流感嗜血杆菌联合疫苗)已获得临床试验批件,是目前国内唯一获得药物临床试验批准的国产五联疫苗。吸附无细胞百白破灭活脊髓灰质炎联合疫苗也已获得临床试验批件。此外,公司与Jean Didelez合作研发麻腮风水痘四联疫苗。配合多联苗的研发,公司从海外引进的Sabin株脊髓灰质炎灭活疫苗(Vero细胞)已处于Ⅲ期临床,该疫苗有望纳入我国计划免疫程序并引入全球根除脊髓灰质炎行动计划。

其他在研管线: 冻干水痘减毒活疫苗已获得Ⅰ、Ⅲ期临床试验总结报告;口服五价重配轮状病毒减毒活疫苗(Vero细胞)已取得临床批件,预计近期开展I期临床;四价流感疫苗于2022年6月临床试验申请已获得受理。此外,公司还布局了四价手足口病疫苗、麻腮风水痘疫苗、20价肺炎球菌多糖结合疫苗等多联多价疫苗的研制,这些丰富的研发管线将确保公司未来3-5年不断有新产品上市,持续贡献收入增量。

业绩预测与投资建议

财务展望与估值分析

基于对公司现有产品和在研管线的详细分析,本报告对康泰生物的业绩进行了预测。考虑到2022年公司收入将以常规产品为主,估值时暂不考虑新冠疫苗销售收入。

财务预测(2022-2024年):

- 营业收入: 预计分别为42.57亿元、59.28亿元和70.57亿元,同比增长16.6%、39.2%和19.0%。

- 归母净利润: 预计分别为14.40亿元、20.76亿元和25.43亿元,同比增长14.0%、44.1%和22.5%。

- 市盈率(PE): 预计分别为35倍、24倍和20倍。

估值对比: 选取智飞生物、万泰生物、沃森生物等产品结构相似的疫苗上市公司作为可比公司。截至2022年6月30日,可比公司2022年至2024年的平均PE分别为40倍、28倍和23倍。康泰生物的预测PE(35X/24X/20X)低于可比公司平均水平,显示出一定的估值优势。

投资建议与风险提示

投资建议: 首次覆盖,给予公司“买入”评级。康泰生物拥有丰富的产品管线,能够在未来3-5年内持续推出新产品,获得业绩增速补充。公司顺应疫苗行业新型疫苗增速超过传统疫苗、多联多价苗替代单苗、国产替代及疫苗出海进程不断加深的趋势。结合疫苗行业的高增速和公司的估值优势,康泰生物具备良好的投资价值。

风险提示:

- 市场推广不及预期的风险: 13价肺炎疫苗等重磅新产品的市场推广速度和渗透率提升可能不及预期,从而影响公司业绩。

- 临床试验进展不及预期的风险: 公司多款在研产品处于临床研发阶段,若临床试验进展缓慢或失败,可能影响公司未来的业绩增长。

- 产品降价风险: 随着行业竞争加剧和部分产品(如Hib疫苗)可能进入免疫规划,公司部分产品面临降价压力。

- 其他可能影响公司正常生产经营的风险。

总结

康泰生物凭借其深厚的研发实力和前瞻性的国际合作战略,已成功构建了中国民营疫苗企业中最丰富的产品管线之一。公司现有核心产品,包括13价肺炎疫苗、四联苗和乙肝疫苗,正强劲驱动业绩增长并贡献稳定现金流。同时,公司在研的30余项疫苗项目,特别是即将上市的人二倍体狂犬病疫苗和多款多联多价疫苗,将为公司未来3-5年提供持续的业绩增量。康泰生物积极响应疫苗行业向新型疫苗、多联多价疫苗、国产替代和国际化发展的趋势,展现出强大的市场竞争力和增长潜力。尽管面临市场推广、临床试验和产品降价等风险,但基于其稳健的财务表现、丰富的产品储备和相对合理的估值,本报告首次覆盖并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用