中心思想

业绩强劲增长与盈利能力持续提升

贝瑞基因在2018年第三季度展现出强劲的业绩增长势头,收入和归母净利润均实现高速增长。公司通过规模效应、高毛利率产品占比提升以及有效的费用控制,成功提升了盈利能力,净利率和净资产收益率预计将持续改善。

生育健康与肝癌早筛市场潜力巨大

公司核心的生育健康筛查业务(NIPT)受益于渗透率提升和产品升级,预计仍有数倍的增长空间。同时,公司在肝癌早期诊断领域的技术已通过先导试验验证,并面向一个高达千亿级别的潜在市场,有望成为未来新的增长引擎,确立其在该领域的领先地位。

主要内容

2018年三季报业绩概览

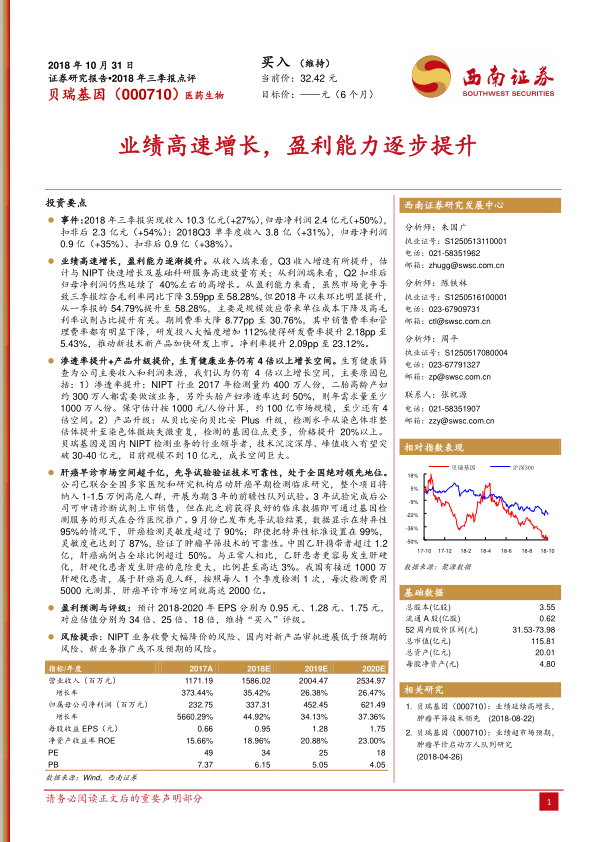

- 2018年前三季度,贝瑞基因实现总收入10.3亿元人民币,同比增长27%;归属于母公司净利润2.4亿元人民币,同比增长50%;扣除非经常性损益后净利润2.3亿元人民币,同比增长54%。

- 从单季度表现来看,2018年第三季度实现收入3.8亿元人民币,同比增长31%;归母净利润0.9亿元人民币,同比增长35%;扣非后净利润0.9亿元人民币,同比增长38%。这些数据表明公司业绩持续保持高速增长态势。

盈利能力与费用控制分析

- 第三季度收入增速的提升,主要得益于NIPT业务的快速增长以及基础科研服务的高速放量。

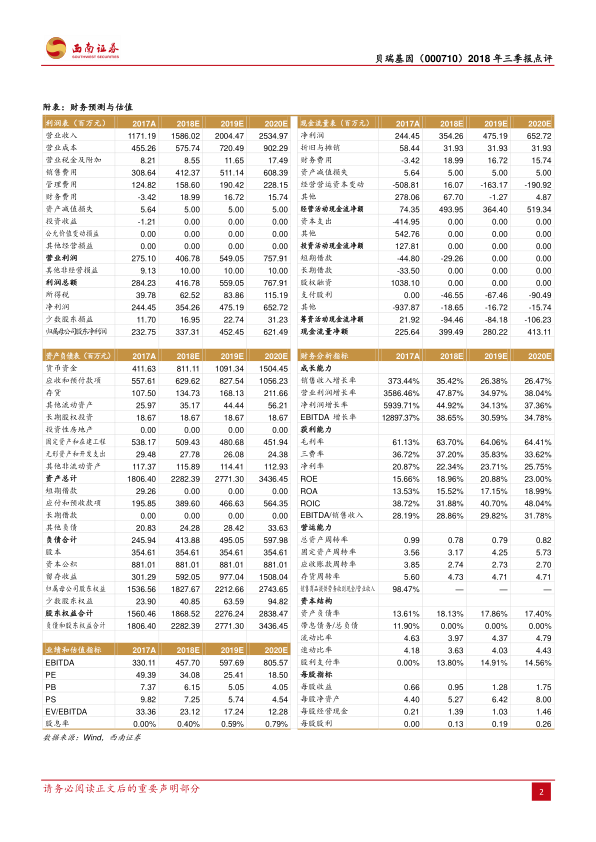

- 尽管市场竞争导致三季报综合毛利率同比下降3.59个百分点至58.28%,但自2018年一季度以来,毛利率呈现环比明显提升趋势(从一季度的54.79%提升至58.28%)。根据财务预测,预计2018-2020年毛利率将持续提升至63.70%、64.06%和64.41%,这主要归因于规模效应带来的单位成本下降以及高毛利率试剂占比的提升。

- 期间费用率大幅下降8.77个百分点至30.76%,其中销售费率和管理费率均有显著下降,显示出公司在费用控制方面的成效。

- 研发投入大幅增加112%,使得研发费率提升2.18个百分点至5.43%,表明公司持续加大对新技术和新产品的研发投入,以加速产品上市。

- 净利率提升2.09个百分点至23.12%。根据预测,2018-2020年净利率将进一步提升至22.34%、23.71%和25.75%,反映了公司整体盈利能力的持续增强。

- 净资产收益率(ROE)预计也将从2017年的15.66%提升至2018年的18.96%,并有望在2020年达到23.00%,显示出良好的资本回报能力。

生育健康业务的广阔前景

- 生育健康筛查是贝瑞基因主要的收入和利润来源,预计未来仍有4倍以上的增长空间。

- 市场渗透率提升: 2017年NIPT行业检测量约400万人份。考虑到二胎高龄产妇约300万人以及头胎产妇50%的渗透率,年需求量至少可达1000万人份。按保守估计1000元/人份计算,市场规模约为100亿元人民币,相较目前公司在该业务的规模(不到10亿元人民币)仍有至少4倍的增长空间。

- 产品升级与提价: 公司产品从“贝比安”升级至“贝比安 Plus”,检测水平从染色体非整倍体提升至染色体微缺失微重复,检测基因位点更多,价格提升20%以上,进一步提升了业务的盈利能力和市场竞争力。

- 贝瑞基因作为国内NIPT检测业务的行业领导者,技术沉淀深厚,峰值收入有望突破30-40亿元人民币,成长空间巨大。

肝癌早筛市场的千亿机遇

- 公司已与全国多家医院和研究机构合作启动肝癌早期检测临床研究,计划纳入1-1.5万例高危人群进行为期3年的前瞻性队列试验。

- 先导试验结果显示,在特异性95%的情况下,肝癌检测灵敏度超过90%;即使特异性标准设置为99%,灵敏度也达到87%,充分验证了肿瘤早筛技术的可靠性,处于全国绝对领先地位。

- 巨大的市场潜力: 中国乙肝携带者超过1.2亿,肝癌病例占全球比例超过50%。乙肝患者易发展为肝硬化,肝硬化患者发生肝癌的风险更高,比例可达3%。我国约有1000万肝硬化高危人群。若按每人每季度检测1次,每次检测费用5000元人民币测算,肝癌早诊市场空间高达2000亿元人民币,市场潜力巨大。

盈利预测与投资评级

- 分析师预计贝瑞基因2018年至2020年的每股收益(EPS)分别为0.95元、1.28元和1.75元人民币。

- 对应估值(PE)分别为34倍、25倍和18倍。

- 基于公司业绩高速增长和广阔的市场前景,维持“买入”评级。

潜在风险提示

- NIPT业务收费可能面临大幅降价的风险。

- 国内新产品审批进展可能低于预期的风险。

- 新业务推广可能不及预期的风险。

总结

贝瑞基因在2018年第三季度表现出强劲的业绩增长,收入和净利润均实现高速提升。公司通过优化产品结构、提升规模效应以及有效控制期间费用,持续改善盈利能力,预计未来毛利率、净利率和ROE将稳步增长。在核心的生育健康筛查业务方面,NIPT市场受益于渗透率提升和产品升级,仍具备巨大的增长潜力。同时,公司在肝癌早期诊断领域的技术已通过先导试验验证其可靠性,并有望抓住高达2000亿元人民币的肝癌早诊市场机遇,成为公司未来业绩增长的重要驱动力。尽管存在NIPT业务降价、新产品审批及新业务推广不及预期等风险,但鉴于公司当前的增长势头和市场潜力,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用