中心思想

本报告分析了贝瑞基因(000710)2018年度业绩快报和2019年Q1业绩预告,认为公司业绩基本符合预期,并维持“买入”评级。

战略调整与业绩增长

- 公司通过战略调整,尤其是在肿瘤早诊业务上的大力投入,为未来发展带来广阔空间。

- 受益于基因检测行业政策的完善、二胎政策的全面放开以及全民健康意识的增强,公司业绩实现了超预期增长。

上下游整合与政策东风

- 公司积极整合基因检测上下游优质资产,布局基因治疗领域,为未来发展奠定基础。

- 国家大力推进预防筛查和早诊早治的政策东风,将助力公司在癌症早筛领域取得更大发展。

主要内容

业绩快报与预告分析

-

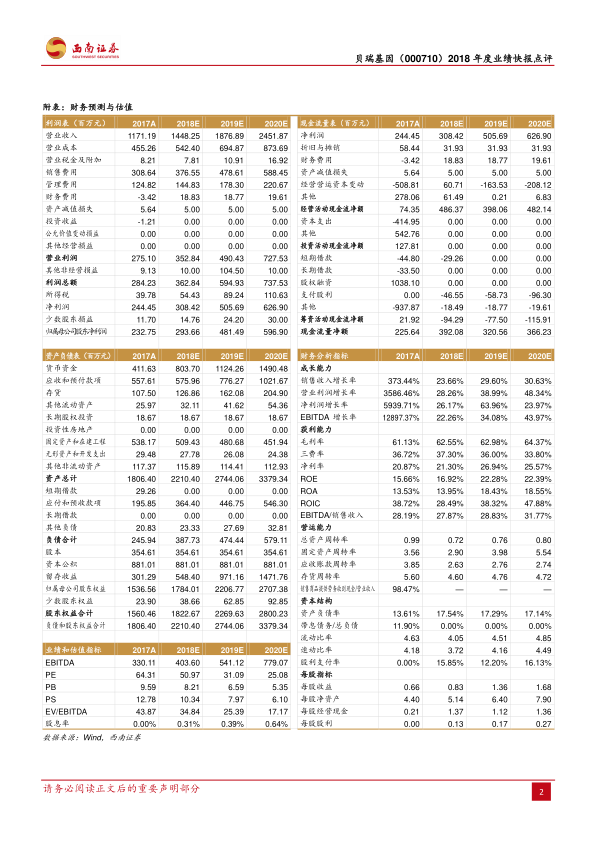

2018年度业绩:公司2018年营业收入约为14.0亿元,同比增长19.8%;归母净利润约为2.7亿元,同比增长17.2%。

-

2019年Q1业绩预告:预计实现归母净利润约1.6亿元-1.8亿元,同比增长约146%-170%。扣非后归母净利润同比增长约6%~22%。

战略调整与业务发展

-

肿瘤早诊业务:公司极其重视肿瘤早诊业务的发展,大力投资于和瑞基因,目前在该领域已成为全国最优秀的领跑者。

-

战略融资:贝瑞旗下善觅控股拟通过引进新的战略投资者进行融资,产生非经常性收益。

上下游整合与行业布局

-

对外投资:公司通过获得信念医药股权进入AAV为载体的基因疗法领域,并通过对圆基因以及合肥铼科等公司的投资,切入消费级基因检测领域。

-

政策推动:国家大力推进预防筛查以及早诊早治,早期癌症治愈率可达90%以上,公司有望率先进军癌症早筛2000亿市场。

盈利预测与投资评级

-

盈利预测:预计公司2019-2020年营业收入增速维持在30%左右,归母净利润增速分别为64%和24%,EPS分别为1.36元、1.68元。

-

投资评级:维持“买入”评级。

风险提示

- 肿瘤品种临床进展不达预期的风险。

- 市场竞争加剧风险。

总结

本报告对贝瑞基因2018年度业绩快报和2019年Q1业绩预告进行了分析,认为公司业绩基本符合预期,战略调整和政策东风将助力公司未来发展。

核心观点回顾

- 公司业绩增长受益于行业政策和市场需求的增加,战略调整为未来发展带来广阔空间。

- 公司积极整合上下游资产,布局基因治疗领域,有望在癌症早筛市场取得领先地位。

投资建议与风险提示

- 维持“买入”评级,但需关注肿瘤品种临床进展和市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用