中心思想

业绩稳健增长,核心驱动力显现

贝瑞基因在2019年上半年实现了营业收入和归母净利润的稳健增长,其中营业收入同比增长16.9%,归母净利润同比增长72%。尽管经营性现金流有所下降,但公司整体业绩表现良好。此次净利润大幅增长主要得益于投资收益,而非经常性损益后的归母净利润增长9.4%。

基础科研服务与CN500测序仪引领未来

报告期内,基础科研服务板块表现突出,收入同比增长219.4%,成为公司业绩增长的核心驱动力。同时,公司自主研发的NextSeq CN500基因测序仪适用范围扩大,能够满足中国市场对临床基因检测的独特需求,具备小身材、通量自由搭配、精确度高、易操作等优势,预计将显著提升公司在临床基因检测领域的业务种类和总量,为公司未来发展提供强劲动力。

主要内容

2019上半年业绩回顾与驱动因素

- 整体业绩表现: 2019年上半年,贝瑞基因实现营业收入7.5亿元,同比增长16.9%;归母净利润2.5亿元,同比增长72%;扣非后归母净利润1.5亿元,同比增长9.4%。经营性现金流为3168万元,同比降低71.7%,主要系公司加大业务投入及开展新型检测服务所致。

- 单季度分析: 2019年第二季度,公司实现收入4.2亿元,同比增长21%;归母净利润8300万元,同比增长3.7%。

- 业务板块贡献:

- 基础科研服务: 上半年创造收入1.4亿元,同比高速增长219.4%,毛利率同比提升45个百分点,成为公司业绩增长的核心驱动力。

- 检测服务: 收入约3.4亿元,同比降低7.7%,主要受行业降价趋势影响。

- 盈利能力与费用结构:

- 报告期内公司毛利率为61%,同比提升4.3个百分点,主要受基础科研服务拉动。

- 销售费用率同比提升1.5个百分点,主要因业务量及产品布局增加,相关市场推广、人员投入费用增加。

- 管理费用率同比降低5个百分点,公司规模效应逐渐体现。

- 研发投入加大,研发费用约5300万元,同比增长72%。

- 归母净利润大幅增长主要来自于7085万元的投资收益,其中包括因公司确认放弃对善觅的控制权所得投资收益以及对联营企业福建和瑞的投资亏损。

CN500测序仪的市场潜力与战略意义

- 适用范围扩大: 公司的NextSeq CN500基因测序仪适用范围扩大,意味着公司在临床基因检测方面已跨越NIPT(无创产前基因检测),进入到更多疾病领域。

- 市场需求契合: CN500测序仪专为满足中国特色的临床需求量身定制,具备小身材、通量自由搭配、精确度高、易操作等优势,完美契合综合性及专科医疗机构的临床检测需求。

- 业务推动作用: CN500测序仪的推广和应用,预计将对公司检测服务的发展产生积极的推动作用,带来业务种类以及总量的提升。

盈利展望与潜在风险

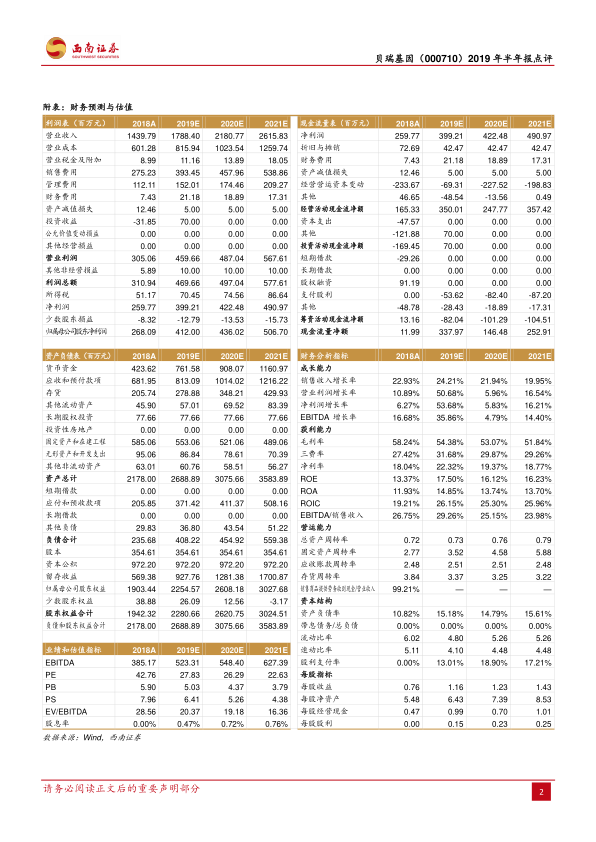

- 盈利预测: 预计2018-2021年公司收入复合增速约22%,归母净利润复合增速为23.6%。2019/2020/2021年EPS分别为1.16/1.23/1.43元,对应PE为28X/26X/23X。

- 投资评级: 维持“买入”评级。

- 风险提示:

- 肿瘤品种临床进展不达预期的风险。

- NIPT行业持续降价的风险。

- CN500入院进度不及预期的风险。

总结

贝瑞基因在2019年上半年展现出稳健的业绩增长态势,尤其在基础科研服务领域实现了爆发式增长,成为公司新的业绩增长点。尽管检测服务受行业降价影响有所下滑,且经营性现金流因前期投入较大而承压,但公司通过投资收益实现了归母净利润的大幅提升。展望未来,NextSeq CN500测序仪的广泛应用被视为公司业务拓展和提升市场竞争力的核心驱动力。综合考虑公司的增长潜力、市场布局以及盈利预测,报告维持了“买入”评级,但同时提示了肿瘤临床进展、NIPT行业降价及CN500入院进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用