中心思想

股权激励影响短期业绩,长期增长可期

本报告分析了艾德生物(300685.SZ)2019年Q1的业绩表现,指出受疫情和股权激励的影响,公司短期业绩有所下滑。但随着国内疫情得到控制和肿瘤诊疗的恢复,公司主营业务Q2有望回升。长期来看,公司在国内外市场的拓展以及新产品的推出,将驱动业绩稳健增长。

维持“增持”评级,看好未来发展

报告维持对艾德生物“增持”评级,并预测公司2020-2022年归母净利润将分别达到1.90、2.57、3.35亿元,同比增长40%、35%、31%。这主要基于公司在肿瘤伴随诊断领域的领先地位,以及在国内外市场的持续拓展。

主要内容

业绩简评:Q1业绩受疫情和股权激励影响

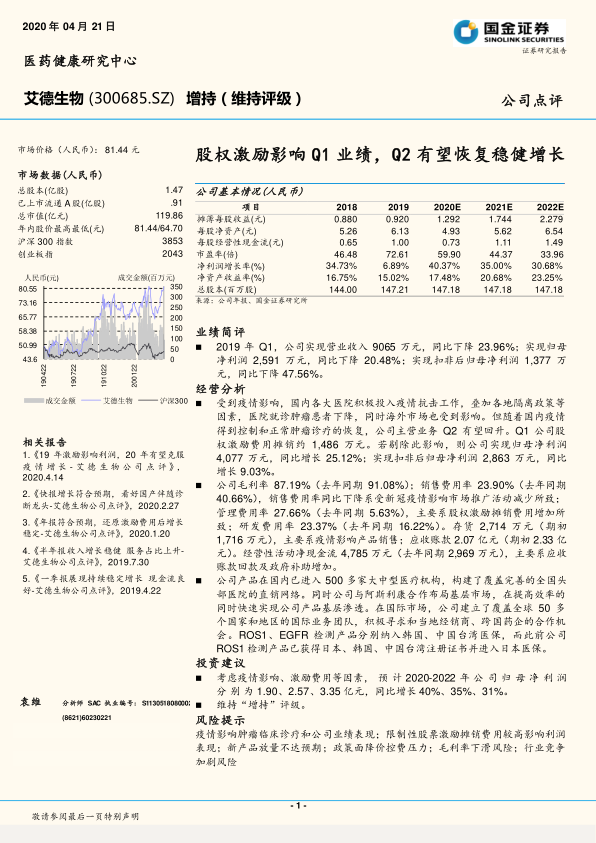

- 2019年Q1公司营收9065万元,同比下降23.96%;归母净利润2591万元,同比下降20.48%;扣非后归母净利润1377万元,同比下降47.56%。

- 疫情影响医院就诊肿瘤患者数量,海外市场也受到影响。

- Q1股权激励费用摊销约1486万元,剔除此影响,归母净利润同比增长25.12%,扣非后归母净利润同比增长9.03%。

经营分析:毛利率保持高位,费用率结构变化

- 公司毛利率87.19%,同比下降(去年同期91.08%)。

- 销售费用率23.90%,同比下降(去年同期40.66%),主要系疫情影响市场推广活动减少。

- 管理费用率27.66%,同比大幅增加(去年同期5.63%),主要系股权激励摊销费用增加。

- 研发费用率23.37%,同比增加(去年同期16.22%)。

- 存货2714万元,较期初增加,主要系疫情影响产品销售。

- 应收账款2.07亿元,较期初减少。

- 经营性活动净现金流4785万元,同比增加,主要系应收账款回款及政府补助增加。

市场拓展:国内外市场双轮驱动

- 国内市场:产品已进入500多家大中型医疗机构,构建覆盖完善的全国头部医院直销网络;与阿斯利康合作布局基层市场。

- 国际市场:建立了覆盖全球50多个国家和地区的国际业务团队,积极寻求和当地经销商、跨国药企的合作机会;ROS1、EGFR检测产品分别纳入韩国、中国台湾医保。

投资建议:维持“增持”评级

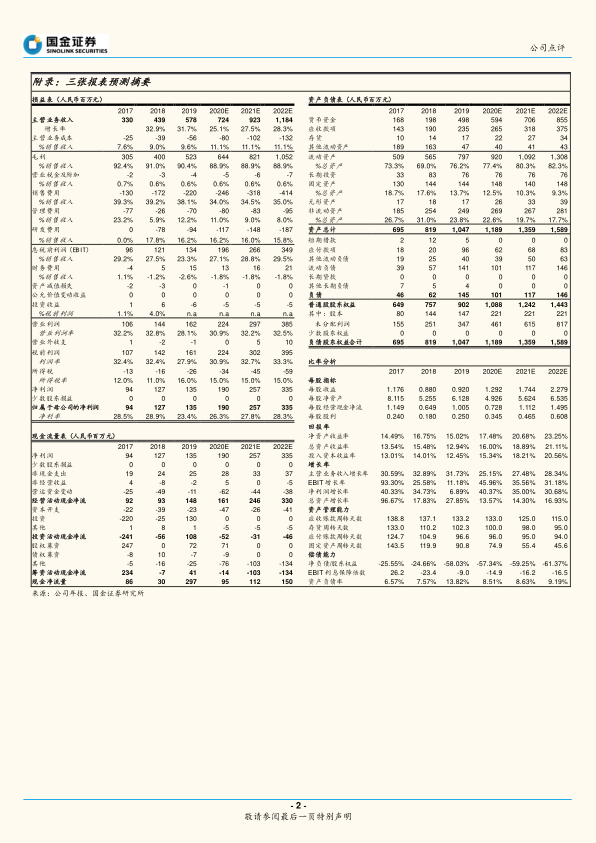

- 考虑疫情影响、激励费用等因素,预计2020-2022年公司归母净利润分别为1.90、2.57、3.35亿元,同比增长40%、35%、31%。

- 维持“增持”评级。

风险提示:多重因素影响未来业绩

- 疫情影响肿瘤临床诊疗和公司业绩表现。

- 限制性股票激励摊销费用较高影响利润表现。

- 新产品放量不达预期。

- 政策面降价控费压力。

- 毛利率下滑风险。

- 行业竞争加剧风险。

总结

本报告对艾德生物2019年Q1业绩进行了分析,认为短期业绩受到疫情和股权激励的影响,但长期来看,公司在国内外市场的拓展以及新产品的推出,将驱动业绩稳健增长。报告维持“增持”评级,并提示了相关风险。总体而言,艾德生物作为肿瘤伴随诊断领域的领先企业,未来发展值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用