特一药业(002728)

事件:

公司2022年实现营业收入8.87亿元,同比+16.94%;归母净利润1.78亿元,同比+40.41%;扣非归母净利润1.71亿元,同比+51.54%。2023Q1实现营业收入3.04亿元,同比+56.50%;归母净利润1.05亿元,同比+130.96%;扣非归母净利润1.05亿元,同比+131.15%。

分析点评

22Q4/23Q1业绩大幅增长,一季度财务数据逐步恢复提升

单季度来看,公司2022Q4收入为3.04亿元,同比+30.44%;归母净利润为0.80亿元,同比+234.47%;扣非归母净利润为0.80亿元,同比+239.77%。2023Q1实现营业收入3.04亿元,同比+56.50%;归母净利润1.05亿元,同比+130.96%;扣非归母净利润1.05亿元,同比+131.15%。主要系核心产品止咳宝片等相关药品销售恢复较好。

2023年一季度公司整体毛利率为62.83%,同比+10.50个百分点;期间费用率21.25%,同比-2.00个百分点;其中销售费用率11.68%,同比+3.18个百分点,主要为广告费及业务宣传费用恢复性增加;管理费用率8.73%,同比-2.70个百分点;财务费用率0.83%,同比-2.47个百分点;经营性现金流净额为0.27亿元,同比+1.02%。

止咳宝中药板块增长,“原料药+制剂”一体化优势逐步体现

分行业来看,中成药部分收入为4.04亿元,同比增速为+24.59%;毛利率为64.57%,同比-8.14个百分点。公司核心产品止咳宝片等相关药品销售恢复带来增长动能。

化学药制剂部分收入为4.09亿元,同比增速为+15.32%;毛利率为30.50%,同比+0.96个百分点。化学原料药部分收入为0.68亿元,同比增速为-7.44%;毛利率为68.88%,同比-10.77个百分点。“原料药+制剂”一体化优势逐步体现。

止咳宝片认知度提升增长可期,产品梯队丰富未来增量可期

公司主力品种为止咳宝片,特一药业的止咳宝片作为公司独家产品,在清代末期就享有盛誉,有较高的认可度和忠实用户群体。公司的止咳宝片连续多年位列止咳类口服药前五大品牌。

公司拥有的众多批文,在中成药、化学药及化学原料药3大方向同时发力。公司药品品类丰富,涵盖中成药、化学药制剂和化学原料药等多种类、多剂型产品,在呼吸系统类、皮肤类、心脑血管类、消化系统类、降糖类等方面的药物丰富。公司已将皮肤病血毒丸、降糖舒丸作为继止咳宝片后的重大品种进行培育,为销售规模提升增加新动能。

此外,公司结合新药研发、临床研究和真实世界研究,布局一批战略储备品种,推动六和茶颗粒(注册为改剂型的改良型新药)、独活寄生颗粒等特色中药品种成长为中药大品种,增厚销售发展基础。

投资建议

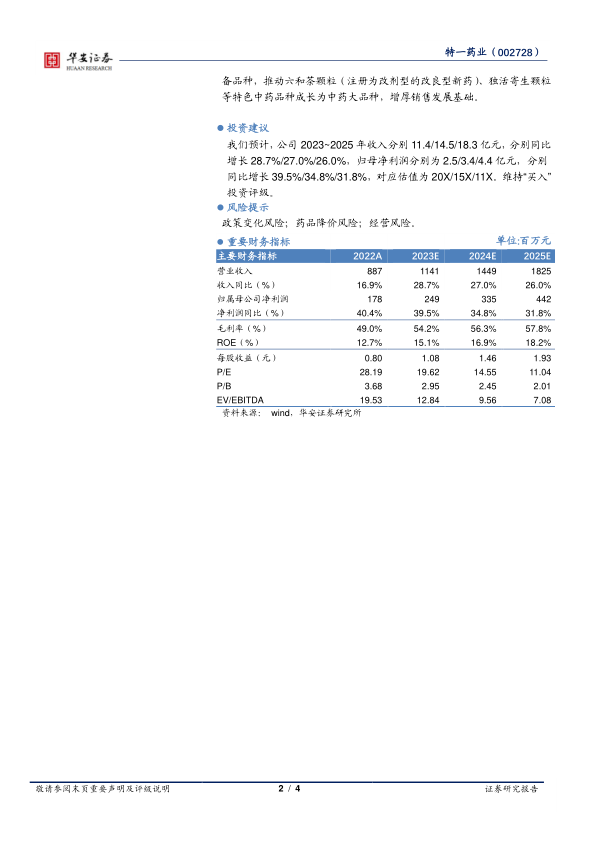

我们预计,公司2023~2025年收入分别11.4/14.5/18.3亿元,分别同比增长28.7%/27.0%/26.0%,归母净利润分别为2.5/3.4/4.4亿元,分别同比增长39.5%/34.8%/31.8%,对应估值为20X/15X/11X。维持“买入”投资评级。

风险提示

政策变化风险;药品降价风险;经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用