中心思想

业务转型与业绩回升

天士力(600535.SH)作为现代中药领域的领军企业,正经历显著的业务结构优化和战略聚焦,其业绩拐点已现,未来发展潜力巨大。公司通过剥离医药商业板块,将重心转向高毛利的医药工业,特别是现代中药、生物药和化学药的研发与生产。这一战略转型已初见成效,2023年前三季度营业总收入同比增长7.15%,预计全年归母净利润将实现539%至613%的显著增长,显示出公司盈利能力的稳步提升。

现代中药核心竞争力

公司以现代中药国际化为核心,构建了以心脑血管用药为主导的现代中药大药体系,并辅以生物药和化学药的协同发展。其核心产品复方丹参滴丸不仅在国内心脑血管中成药市场占据领先地位,更在国际化进程中取得里程碑式突破,完成FDA二期、三期临床试验,并获批新增糖尿病视网膜病变适应症,为公司打造了新的增长极。同时,公司通过“四位一体”的创新研发模式,持续加大研发投入,丰富产品管线,确保了其在医药工业领域的持续竞争优势。

主要内容

业务重塑与核心产品驱动

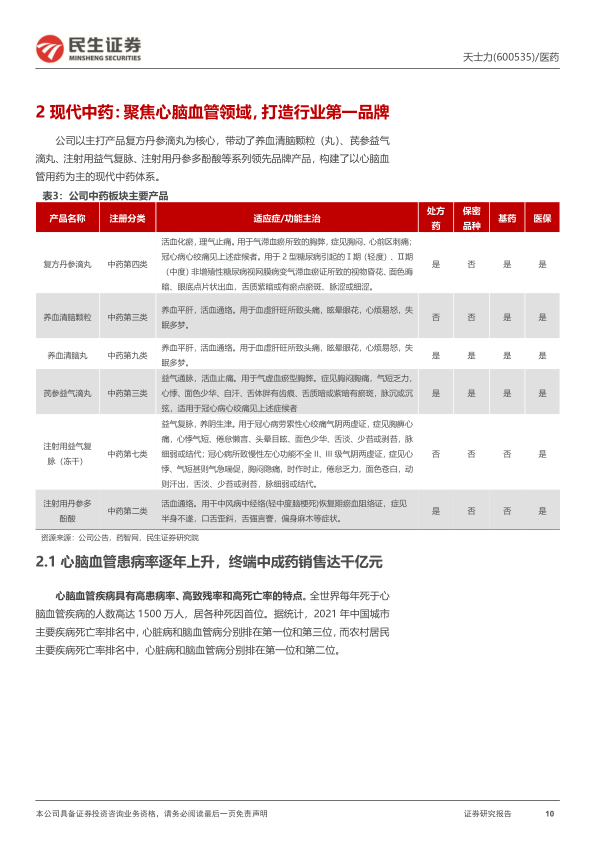

天士力医药集团成立于1994年,并于2002年上市,其发展历程可分为品牌初创期(1994-2010)、高速发展期(2011-2018)和现代中药国际化聚焦期(2019至今)。公司致力于推动现代中药国际化,并形成了现代中药、生物药和化药协同发展的产业布局。目前,公司拥有70个品种纳入《国家基本药品目录(2018年版)》,166个品种进入《国家医保目录》,产品梯队丰富。

近年来,天士力持续优化业务结构,通过出售医药商业板块(如2020年出售天士力营销100%股权,2023年出售辽宁天士力、济南嘉平股份),加速业务重塑,将资源集中于医药工业。这一战略调整使得公司整体毛利率由2019年的31%上升至2021年的66%,医药工业板块贡献了80%以上的营收。2022年,公司营业总收入达85.9亿元,同比增长8.06%;2023年前三季度营业总收入达65.7亿元,同比增长7.15%。预计2023年归母净利润将达到11.27亿元至13.17亿元,同比大幅增长539%至613%,显示出公司利润波动趋于稳定,业绩拐点已现。

中药板块是公司主要的收入来源和利润贡献者,占医药工业板块收入的70%以上,毛利率稳定在70%-75%。2022年,中药板块营业收入达55.6亿元,同比增长9.38%。公司费用率维持稳定,销售费用率在33%左右,管理费用率3%-5%,财务费用率0%-1%。资产负债率由50%-60%下降至20%-30%,ROE在2023Q3达到8.29%。

研发创新与市场拓展

现代中药领域:聚焦心脑血管,打造行业第一品牌

心脑血管疾病患病率逐年上升,现患人数约3.3亿,终端中成药销售额达千亿元。中药因其“多靶点、多效应、毒副作用小”的特点,在心脑血管疾病防治方面具有优势。天士力以主打产品复方丹参滴丸为核心,构建了以心脑血管用药为主的现代中药体系。

复方丹参滴丸:作为核心产品,主治冠心病心绞痛,并于2021年10月获批新增2型糖尿病视网膜病变适应症,进一步拓宽了市场空间。我国糖尿病患病人数持续增长,糖尿病视网膜病变患者人数也将随之增加。复方丹参滴丸凭借明确的药理作用和突出的疗效,被纳入多项专家指南。在国际化方面,复方丹参滴丸已在全球9个国家和地区的127个临床研究中心完成国际化多中心随机双盲、大样本的二期、三期临床试验,并获得欧盟植物药注册批件,是现代中药国际化的里程碑式突破。其日均费用低于5元,患者负担小。在市场份额方面,2022年复方丹参滴丸在中国公立医疗市场中成药心血管疾病内服用药中排名第一,占据9.56%的市场份额;在城市实体药店终端心脑血管中成药产品中排名第二。2022年销量达1.28亿盒,同比增长5.03%。预计到2025年,复方丹参滴丸的销售额有望达到35.1亿元。

养血清脑颗粒/丸:领跑抗偏头痛中成药市场,主要成分为当归、川芎、白芍等,适用于血虚肝旺所致头痛、眩晕眼花等。在头痛/偏头痛中药市场中,养血清脑颗粒(丸)2022年市场份额排名全国第一,在神经系统中成药TOP10通用名中长期稳居榜首,独占市场份额超10%。2015-2022年,养血清脑颗粒销量CAGR为1.63%,养血清脑丸销量CAGR为11%。2022年4月,养血清脑丸获得新增阿尔茨海默病(AD)适应症的临床试验批件,目前II期临床试验正在推进中,未来市场空间广阔。

芪参益气滴丸:适用范围宽,被纳入多个冠状动脉微血管、冠心病、心衰等疾病相关指南。2015-2022年销量CAGR为11.39%。公司正在开展芪参益气滴丸新增慢性心力衰竭和糖尿病肾病适应症的II期临床试验,有望带来二次增长空间。

注射用益气复脉:作为注射剂冻干产品,主治冠心病劳累性心绞痛。2019年纳入国家医保目录后,价格下降约60%,但实现了“以价换量”的效果,2022年销量达3177万支,相比2019年增长205%。

生物药与化学药:创新与仿创结合

生物药:公司在生物药领域布局12款产品,子公司天士力生物拥有独家品种注射用重组人尿激酶原(普佑克),是境内稀有的研产销一体化全产业链生物药商业化平台。普佑克是新一代心梗特异性溶栓药物,具有半衰期长、血管再通率高、脑出血发生率低的特点,被纳入多项指南。2022年销售额为2.5亿元。目前,普佑克新增急性缺血性脑卒中(脑梗)适应症的III期验证性试验正在进行中,有望为产品未来发展注入新增长点。

化学药:公司布局52款产品,子公司帝益药业是化学药研发与生产核心。其中,替莫唑胺胶囊(蒂清)用于治疗脑胶质瘤,在国家第四批集采中选后,价格降幅达60%。水飞蓟宾胶囊(水林佳)用于急慢性肝炎、脂肪肝的肝功能异常恢复,在2022年集采中降幅相对温和(约30%)。尽管受集采影响,蒂清年销量约50万瓶,水林佳年销量超1000万盒。

“四位一体”研发模式与产品管线

天士力构建了自主研发、产品引进、合作研发、投资市场许可优先权的“四位一体”药物创新研发模式,并持续加大研发投入。2022年研发投入达10.16亿元,同比增长33.4%,位居同行可比公司前列。公司研发人员数量占比逐年上升,近两年维持在14.6%左右,其中硕士及以上学历人员占比超30%。

公司研发管线丰富,目前拥有涵盖92款在研产品,其中41款为1类创新药,39款已进入临床试验阶段,24项处于临床II、III期研究阶段。同时,公司积极推进已上市产品的二次开发,如复方丹参滴丸新增糖尿病视网膜病变适应症,并在海外进行慢性稳定型心绞痛及急性高原综合征的三期临床试验;普佑克、芪参益气滴丸及养血清脑丸的适应症拓展临床试验也已进入临床二期/三期阶段,持续完善优化产品组合。

总结

天士力正处于业绩拐点,通过聚焦医药工业、优化业务结构,并以现代中药国际化为核心,构建了多元化的产品布局。公司在心脑血管中药领域具有显著优势,复方丹参滴丸等核心产品市场竞争力强劲,并通过适应症拓展和国际化战略不断开辟新的增长空间。同时,公司在生物药和化学药领域也通过创新研发和仿创结合,丰富了产品管线。持续加大的研发投入和“四位一体”的创新模式,为公司未来业绩增长提供了坚实基础。预计2023-2025年公司营业收入和归母净利润将持续增长,当前估值水平与可比公司均值相当,考虑到其未来成长性,首次覆盖给予“谨慎推荐”评级。然而,行业政策变化、研发创新、原材料波动、产品价格下降及竞争加剧等风险仍需关注。

微信扫一扫-立即使用

微信扫一扫-立即使用