中心思想

业绩稳健增长与现金流显著改善

润达医疗2018年上半年业绩符合市场预期,营业收入和归母净利润均实现高速增长,分别达到27.9亿元和1.4亿元,同比增幅显著。尤其值得关注的是,公司经营性现金流量净额由去年同期的负值转为1.6亿元,显示出公司在库存管理和应收账款催收方面的显著成效,管理水平得到有效提升。

行业趋势契合与未来发展潜力巨大

在体外诊断(IVD)打包模式成为行业趋势的背景下,润达医疗作为行业龙头,其平台属性和业务拓展能力突出。公司通过管理输出、向上游布局特色自产产品以及向下游发展服务业务的“三阶段”战略正逐步兑现,自产产品销售实现快速上量,预示着公司在市场整合和价值链延伸方面拥有巨大的发展空间。

主要内容

2018年上半年业绩概览

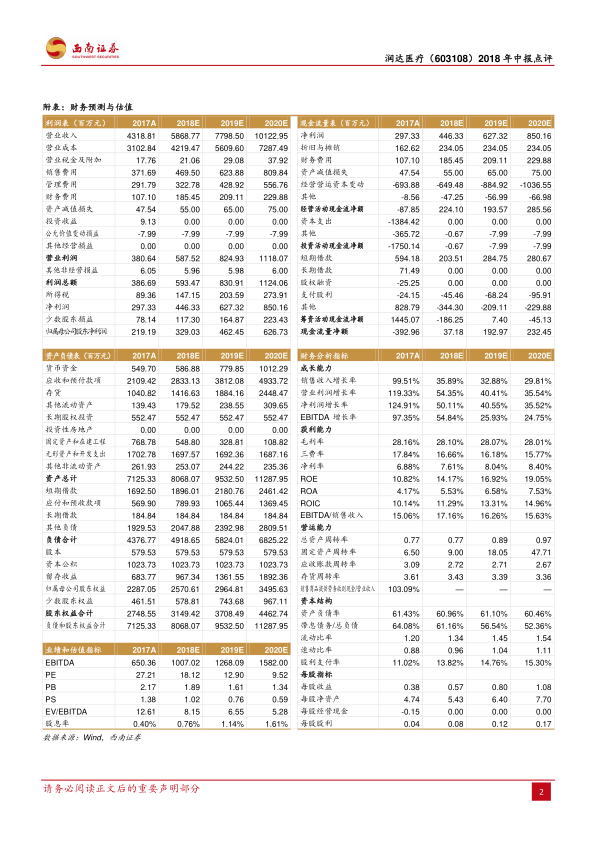

公司2018年上半年实现营业收入27.9亿元,同比增长58.6%;归母净利润1.4亿元,同比增长50.0%;扣非后归母净利润1.4亿元,同比增长54.9%。经营性现金流量净额为1.6亿元,相较去年同期的-9227万元,改善幅度非常明显。

业绩表现与业务板块分析

公司收入和归母净利润的同比增长率分别为58.6%和50%,符合市场预期。若剔除并购影响,母公司报表显示公司内生增速超过30%,保持高速增长态势。

- 商业板块: 上半年实现收入27.0亿元,同比增长60.1%。毛利率下降1.1个百分点,主要原因在于检验收费有所下降。

- 工业板块: 实现收入9034万元,同比增长21.5%。毛利率显著提升18.5个百分点,盈利能力增强,主要得益于自产产品嫁接自有渠道实现放量。

现金流改善机制与管理水平提升

经营性现金流净额的显著改善主要归因于两方面:

- 库存总量控制: 在营业收入增加10亿元的情况下,库存仅增加175万元,显示出公司高效的库存管理能力。

- 应收账款管理强化: 公司加强了及时催款,并实施了有效的奖惩考核机制,使得应收账款周转率提升,应收账款增幅远小于收入增幅。这表明公司管理水平已达到稳定可持续的状态。

IVD打包模式与公司战略布局

医院检验科降本增效的需求推动了IVD打包模式成为行业趋势。润达医疗作为行业龙头,其平台属性使其业务拓展性极强。公司发展战略分为三个阶段:

- 第一阶段: 通过管理输出实现异地扩张,类GPO模式发挥规模优势并提高向上游议价能力。数据显示,公司应付账款占销售额比例从2016年的14.3%提升至2018年中报的22.9%。

- 第二阶段: 向上布局特色自产产品,嫁接公司终端实现快速上量。目前公司已布局生化、糖化血红蛋白、化学发光、POCT、分子诊断、自免及过敏原检测等产品,自产产品销售同比增长21.5%,超过行业平均增速。

- 第三阶段: 依托医疗终端向下发展服务业务。

上述战略逻辑正逐步兑现,公司发展空间巨大。

盈利预测与投资评级

在不考虑并表和增发的情况下,预计公司2018-2020年每股收益(EPS)分别为0.57元、0.80元、1.08元,对应当前股价的估值分别为18倍、13倍和10倍。考虑到行业趋势、公司龙头地位以及未来持续的外延预期,维持“买入”评级。

风险提示

- 外延扩张进度可能低于预期。

- 营运资金可能存在短缺风险。

- 并购标的业绩可能不达预期。

总结

润达医疗2018年上半年表现出强劲的业绩增长势头,营业收入和归母净利润均实现高速增长,且经营性现金流显著改善,体现了公司在精细化管理方面的成效。公司积极顺应IVD行业打包模式的趋势,通过清晰的“三阶段”发展战略,在商业和工业板块均取得进展,尤其自产产品放量和毛利率提升显著。鉴于公司在行业中的龙头地位、明确的战略布局以及未来持续的外延预期,其发展潜力巨大,维持“买入”评级,但投资者仍需关注外延扩张、营运资金及并购业绩等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用