中心思想

肠胃品类领导者地位稳固,多维驱动实现高质量增长

江中药业(600750)作为华润医药旗下OTC板块的领先企业,凭借其在脾胃、肠道等肠胃品类中深厚的品牌积淀和市场领导地位,持续展现出强劲的增长势头。公司通过限制性股权激励机制有效激发了团队活力,并通过一系列战略性并购(如海斯制药)成功拓宽了产品线,补齐了胃肠治疗性用药短板,进一步巩固了核心竞争力。在聚焦OTC核心业务的同时,公司积极拓展咽喉、补益及大健康领域,构建多元化增长引擎。财务数据显示,公司营收和归母净利润均实现稳健增长,尤其在2023年一季度表现亮眼,预示着未来持续的盈利能力和发展潜力。

战略并购与激励机制赋能,构筑长期发展基石

公司通过融入华润大家庭,并战略性重组桑海制药、济生制药及并购海斯制药,实现了业务版图的扩张和产品结构的优化。这些并购不仅带来了营收的显著增长,更在产品协同和渠道整合方面产生了积极效应。同时,2021年推出的限制性股票激励计划,以多维度、高挑战性的考核目标,有效绑定了核心人才,健全了长效激励机制,为公司的可持续发展注入了强大动力。这些战略举措共同构筑了江中药业长期发展的坚实基础,使其在激烈的市场竞争中保持领先优势。

主要内容

战略转型与股权激励机制

华润赋能与并购整合新篇章

江中药业的发展历程可追溯至1969年的“红旗制药厂”,历经多次改革与品牌化发展,于2019年正式融入华润大家庭,成为华润医药控股的间接控股子公司。此次战略重组是公司发展的重要里程碑,华润医药控股通过江中集团间接持有江中药业超过30%的股份,为公司带来了央企背景的强大支持。在华润的引领下,江中药业开启了并购融合的新篇章。2019年,公司战略重组南昌桑海制药和济生制药,分别增资1.63亿元和2.13亿元,取得51%股权,有效拓展了中成药产品线。2022年,公司通过摘牌并增资方式,耗资2.2亿元取得海斯制药51%股权,进一步补齐了胃肠治疗性用药的短板,显著增强了公司在胃肠品类的核心竞争力。截至2023年7月5日,华润江中制药集团有限责任公司持有公司43%股份,股权结构集中,对公司具有强大的控制力。公司旗下拥有8家子公司,其中桑海制药、海斯制药和济生制药是药品生产和销售的重要非全资子公司,各自拥有优势产品,如桑海制药的八珍益母胶囊、海斯制药的贝飞达和雷贝拉唑钠肠溶片、济生制药的排石颗粒等,共同构成了公司多元化的产品矩阵。

限制性股权激励激发组织活力

为健全长效激励机制,充分调动各方人员的积极性,江中药业于2021年6月发布了限制性股票激励计划。该计划拟授予激励对象限制性股票630万股,占当时公司股本总额的1.0%,首次授予579万股,预留授予51万股。授予价格为每股6.62元,涉及89名核心人才,包括董事、高级管理人员、中层管理人员及核心技术骨干等。该激励方案的亮点在于其多维度的考核目标和挑战性。解锁条件设置了投入资本回报率、归母净利润年复合增长率和研发投入强度三项指标,并要求这些指标不仅要达到绝对目标,还要不低于对标企业75分位水平或同行业平均值。例如,2022年第一个解除限售期的条件包括投入资本回报率不低于12.74%,归母净利润年复合增长率(以2020年为基准)不低于6%,以及研发投入强度不低于2.96%。公司在2022年成功达成了这些条件,实现归母净利润年复合增长率12.17%,投入资本回报率17.76%,研发投入强度3.89%,充分证明了激励机制的有效性和公司发展的强劲势头。此外,公司管理层结构清晰,职权明确,平均学历水平高,且管理层流动性小,合作时间长,为公司的稳定运营和高效发展提供了坚实保障。

财务表现与业务结构分析

营收稳步增长与利润率优化

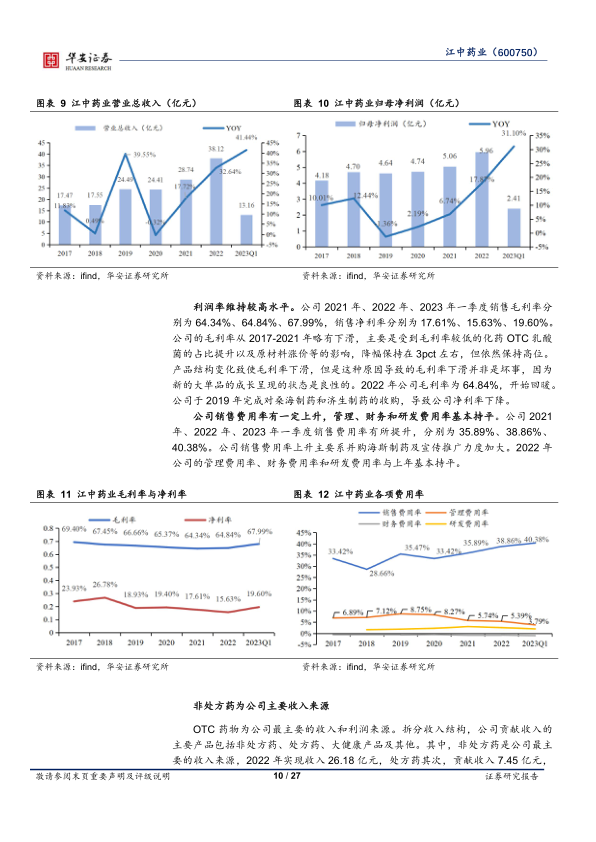

江中药业的财务表现持续稳健增长。公司总营收从2017年的17.47亿元增长至2022年的38.12亿元,年复合增长率高达16.89%。2022年,公司营收同比增长32.64%,归母净利润达到5.96亿元,同比增长17.87%,主要得益于海斯制药的并表效应。进入2023年,公司继续保持强劲增长,一季度实现营收13.16亿元,同比增长41.44%,归母净利润2.41亿元,同比增长31.1%,主要系市场需求增加和产品销售增长。在利润率方面,公司毛利率和净利率维持在较高水平。2021年、2022年及2023年一季度,销售毛利率分别为64.34%、64.84%和67.99%,销售净利率分别为17.61%、15.63%和19.60%。虽然2017-2021年毛利率因化药OTC乳酸菌占比提升及原材料涨价略有下滑,但降幅控制在3个百分点左右,并于2022年开始回暖。销售费用率有所上升,2021年、2022年及2023年一季度分别为35.89%、38.86%和40.38%,主要系并购海斯制药及宣传推广力度加大。管理、财务和研发费用率则基本保持稳定。

多元化产品结构驱动营收增长

公司的收入结构清晰,非处方药(OTC)是其最主要的收入和利润来源。2022年,非处方药实现收入26.18亿元,处方药贡献7.45亿元,大健康产品及其他实现4.09亿元。2023年一季度,非处方药收入9.65亿元,处方药收入1.83亿元,大健康产品及其他收入1.61亿元。自2019年以来,公司围绕“做强OTC、发展大健康、布局处方药”的业务重心,通过“内生增长、外延并购”双轮驱动的发展路径,明确了“家中常备药的践行者”的战略定位。非处方药板块在公司总营收中占比超过60%,是公司业绩增长的核心驱动力。处方药业务在海斯制药并表后得到显著增强,其营收占比从2019年的17.84%降至2021年的15.76%后,于2022年显著提升至19.54%,创历史新高。大健康产品板块也实现了快速增长,2022年营收同比增长66.99%,显示出巨大的发展潜力。

坚持战略引领,蓄力发展势能

OTC市场深耕与品类拓展

江中药业在OTC领域深耕细作,尤其在肠胃品类中占据领导地位。肠胃疾病是临床常见病,随着现代生活节奏加快、饮食习惯不健康及人口老龄化加剧,肠胃用药市场需求持续扩大。据前瞻调查,肠胃消化系统疾病是城市高发性疾病之首,在北上广深等城市发病率高达49.43%。中国肠胃疾病用药市场规模(按终端销售额计)从2015年的590.9亿元平稳增长至2019年的610.0亿元,预计到2023年将达到628.5亿元,年复合增长率约0.75%。在中药类OTC肠胃用药品牌中,江中药业的健胃消食片独占鳌头,连续十八年蝉联中国非处方药产品综合统计排名中成药消化类第一名,品牌价值高达322.58亿元。健胃消食片作为公司脾胃品类的黄金单品,销量曾突破10亿盒,尽管近年来销量略有下滑,但通过产品规格结构调整和平均售价提升(2018-2019年涨幅达6.38%),其毛利率仍保持在合理区间。公司通过提前布局和锁定价格等措施,有效控制了太子参、山药、山楂等主要原材料成本的波动。江中利活牌乳酸菌素片是公司肠道品类的代表性品项,营收规模约3.5亿元,销量从2017年的3452万盒增长至2021年的5967万盒,年复合增速达11.6%,2022年销量达6114万盒,增速2.5%。公司通过“养菌”学术传播和渠道联合发力,激发“利活”品牌潜能。此外,并购海斯制药后,公司新增了生物制品利活牌双歧杆菌三联活菌肠溶胶囊,进一步丰富了肠道品类。

公司还积极拓展咽喉、补益类优势版图,发展大健康业务。咽喉补益类产品多样,包括复方草珊瑚含片、复方鲜竹沥液等上呼吸道类产品,以及多维元素片、肾宝胶囊、黄芪生脉饮等补益类产品。随着疫情缓和,复方草珊瑚含片和多维元素片成为新的亿元单品。中国咽喉药行业市场规模从2014年的48.9亿元增长至2018年的63.2亿元,年复合增长率6.6%,预计2023年将达到81.1亿元。公司将继续加深咽喉类大单品的品牌打造力度,并对补益类产品开展单品打造工程。在大健康板块,2022年实现营业收入4.09亿元,同比增长66.99%。参灵草通过圈层营销提升消费者认知,初元品牌聚焦蛋白粉品类并布局特医产品。公司还围绕“以食为药”的胃肠战略,培育了白芸豆益生菌压片糖果、江中益童山楂棒棒系列产品等新品。针对年轻人群消费习惯,公司加大线上业务布局,在天猫、京东、拼多多开设自营旗舰店,并在兴趣电商平台建设直播矩阵,强化消费者互动,深耕自营流量池。中国保健品市场规模从2013年的993亿元增长至2019年的2227亿元,年复合增长率14%,预计2027年将达到4237亿元,为公司大健康业务提供了广阔的市场空间。

并购协同效应与处方药布局

江中药业通过一系列并购实现了优势互补和协同提升。2021年9月,公司收购海斯制药51%股权,海斯制药以治疗型化药为主,其优势产品贝飞达、雷贝拉唑钠肠溶片等有效补齐了公司胃肠治疗性用药的短板。公司积极推动海斯制药的融合协同,在组织融合方面,建立了与江中相适应的人力资源体系和以业绩为导向的目标考核体系;在营销融合方面,强化原有业务,并在部分市场试点推进双歧杆菌三联活菌肠溶胶囊、雷贝拉唑钠肠溶片等特色产品与公司渠道协同,丰富了零售药店终端胃肠产品组合,构建了“养菌+补菌”的肠道组合;在生产融合方面,通过精益化管理降低能源消耗,实现成本节降。并购后,海斯制药的财务表现显著改善,其营业净利率从并购前的2.84%(2020年)提升至2021年第四季度的4.84%,并在2022年全年达到6.24%,净利润达到0.60亿元,赶超并购前全年水平,充分体现了并购的共赢局面。

在处方药业务方面,江中药业覆盖心脑血管、妇科、肾科、胃肠、呼吸等多个领域,主要产品包括江中牌蚓激酶肠溶胶囊、八珍益母胶囊、排石颗粒及雷贝拉唑钠肠溶片、伏立康唑等。公司积极挖掘处方药产品潜力,强化学术推广。一方面,公司整合桑海制药、济生制药和海斯制药的渠道资源,进一步布局二级及以下医院、社区诊所及基层卫生院等;另一方面,积极构建学术体系,推进院线渠道深度开发,重点培育八珍益母胶囊、排石颗粒、黄芪生脉饮等品种形成新增长点,并积极参与国家和省级集采。2022年,因新增并入海斯制药业务,公司处方药板块实现营业收入7.45亿元,同比增长64.4%,其在总营收中的占比也显著提升至19.54%。2023年一季度,处方药类产品持续增长,实现营业收入1.83亿元,同比增长1.89%。

推荐逻辑及盈利预测

基于上述分析,江中药业的推荐逻辑在于其稳固的肠胃品类领导者地位、深入人心的品牌影响力、有效的限制性股权激励机制以及成熟产品创新价值和并购产品稳固优势。公司产品线丰富,涵盖脾胃、肠道、咽喉、补益等多个领域,核心业务聚焦肠胃品类,拥有“江中”“初元”等中国驰名商标。股权激励计划有效调动了人员积极性,并已成功达成首期解除限售条件。健胃消食片作为黄金单品,乳酸菌素片作为代表性品项,以及并购海斯制药后补充的贝飞达等产品,共同巩固了公司在胃肠品类的核心竞争力。

我们预计,公司2023年至2025年营收将分别达到45.3亿元、54.3亿元和65.2亿元,同比增速分别为18.8%、19.9%和20.1%。归母净利润预计分别为6.96亿元、8.19亿元和9.80亿元,同比增速分别为16.8%、17.6%和19.7%。对应的估值(P/E)分别为17X、15X和12X。在盈利预测的关键假设方面:非处方药板块作为核心业务,预计未来三年毛利小幅上涨,营收增速保持在18%-19%;处方药板块在海斯制药并表后得到大幅增强,预计收入增速在12%~14%,毛利率小幅上涨;大健康产品及其他板块基数小且销售向好,预计2023年增速在40%左右,2024-2025年增速小幅下滑,毛利率保持稳定。与同行业可比公司(如同仁堂、葵花药业等)的平均PE估值(2023-2025年平均为27X/22X/19X)相比,江中药业的估值具有吸引力。因此,首次覆盖给予“买入”投资评级。

风险提示:

- 市场竞争加剧风险: 随着国家政策影响导致药价普降,药企利润被摊薄,更多药企转向零售药店和基层终端等院外市场,可能导致OTC产品市场竞争加剧。

- 原材料价格及供应风险: 受通货膨胀、地缘政治冲突及供应链不稳定等因素影响,大宗商品价格波动可能导致公司原材料采购成本上升。

- 疫情影响的不确定性风险: 区域性疫情发展存在较大不确定性,地方政府对药品销售的管控可能影响区域性业务推进。

总结

江中药业凭借其在肠胃品类中强大的品牌影响力和市场领导地位,通过战略性并购和有效的股权激励机制,实现了业务的持续扩张和盈利能力的稳健提升。公司在OTC核心业务上深耕细作,健胃消食片和乳酸菌素片等明星产品表现突出,同时积极拓展咽喉、补益及大健康领域,构建了多元化的增长格局。并购海斯制药不仅带来了营收的显著增长,更在产品线和渠道协同方面产生了积极效应,有效补齐了处方药短板。尽管面临市场竞争加剧、原材料价格波动和疫情不确定性等风险,但公司清晰的管理结构、强劲的财务表现和明确的战略规划,使其具备持续增长的潜力。预计未来几年,公司营收和归母净利润将保持稳健增长,给予“买入”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用