中心思想

业绩回暖与战略转型

通化东宝2018年业绩虽略低于预期,但第四季度收入端已显回暖迹象,预示公司经营调整初见成效。公司正处于关键的战略转型期,核心在于第三代胰岛素甘精胰岛素即将获批上市,这将显著提升其在糖尿病治疗领域的市场竞争力。

糖尿病药物梯队建设

通过积极布局第四代胰岛素及其他创新糖尿病药物,公司正逐步构建国内最为齐全的糖尿病药物梯队,有望形成长期增长的护城河。分析师维持“买入”评级,看好公司未来业绩增长潜力。

主要内容

2018年业绩回顾与分析

- 整体业绩表现与季度回暖: 2018年,通化东宝实现营业收入26.9亿元,同比增长5.8%;归母净利润8.4亿元,同比增长0.3%;扣非后归母净利润8.1亿元,同比下滑2.5%。整体业绩略低于预期。然而,从单季度看,2018年第四季度公司营业收入6.8亿元,同比下滑1.3%,归母净利润1.5亿元,同比下滑19.7%,扣非后归母净利润1.5亿元,同比下滑22.8%。三者降幅较第三季度均有所收窄回暖,表明公司第四季度胰岛素产品发货已逐渐恢复正常,且对销售部门的调整初现成效。公司2018年全年营收增速为10年内历史最低点,预计2019年开始增速有望改善。

- 产品线与盈利能力分析: 分产品线看,二代胰岛素板块收入占比72%,受压货拖累,仅有1%的增长;注射笔、试纸等器械板块收入占比12%,增速达20%,表现较为靓丽。从盈利能力看,公司为拓展销售网络,致使营业成本增长15.6%(+2.4pp)至7.5亿元,销售费用增长12.5%(+1.2pp)至7.0亿元。此外,公司研发费率以及管理费率分别为6.1%、3.6%,均呈稳中有降态势。预计待库存影响消除后,公司业绩将开始回暖。

三代胰岛素获批在即,开启发展新篇章

- 甘精胰岛素进展: 公司甘精胰岛素于2017年申报生产,目前处于等待生产现场检查阶段,预计2019年年中获批上市。

- 市场潜力与战略意义: 2017年全球三代胰岛素销售额为260亿美元,其中甘精胰岛素占比接近40%,为第一大品种。行业趋势为三代胰岛素替代二代胰岛素,目前公司以二代胰岛素为主,三代甘精胰岛素作为公司战略性重磅产品,有望带动公司步入发展新阶段。

糖尿病全产品线布局,构建核心竞争力

- 胰岛素类似物梯队: 公司立足自主创新,不断优化产品结构,正开发糖尿病领域其他产品,重磅产品储备极其丰富。胰岛素类似物包括甘精胰岛素(已报生产,预计2019年年中获批)、门冬胰岛素(报生产获得受理)、门冬胰岛素30和50(三期临床中)、地特胰岛素和赖脯胰岛素(临床试验筹备阶段),以及四代超速效胰岛素和胰岛素基础餐时组合(国内临床前,国外二期临床)。

- GLP-1激动剂与口服降糖药: GLP-1激动剂有利拉鲁肽(III期临床中)和度拉糖肽(临床前研究)。化药口服降糖药包括瑞格列奈及其与二甲双胍复方制剂、琥珀酸曲格列汀、西格列汀及其与二甲双胍复方制剂和恩格列净等,均处于研发不同阶段。

- 综合优势: 整体看,公司已形成国内最为齐全的糖尿病药物梯队,借助公司客户基础和强大的销售团队,持续增长可期。

盈利预测与投资评级

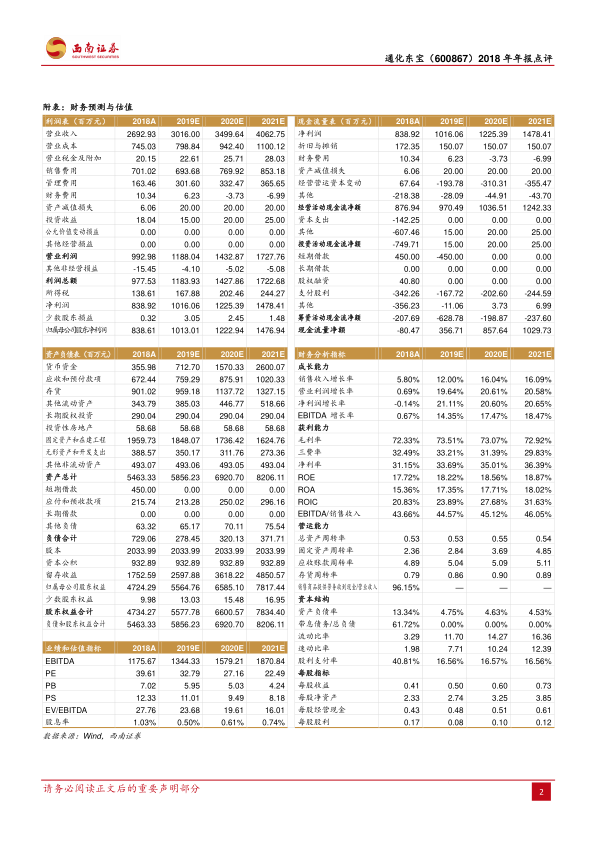

- 业绩预测: 公司是国内二代胰岛素龙头企业,同时积极布局三代胰岛素、GLP-1、DDP-4以及SGLT-2等品种,并率先踏足四代胰岛素领域。公司不断完善“检测、治疗、管理”的糖尿病管理闭环,有助于加深护城河。预计2019-2021年EPS分别为0.50元、0.60元、0.73元,未来三年归母净利润将保持在20.8%的复合增长率。

- 投资评级: 维持“买入”评级。

风险提示

- 研发进度不达预期。

- 特宝生物科创板进度低于预期的风险。

总结

通化东宝2018年业绩在第四季度呈现回暖态势,预示着公司经营调整的积极效果。随着第三代胰岛素甘精胰岛素的即将获批,公司将迎来重要的发展机遇,有望在糖尿病治疗市场中占据更重要的地位。同时,公司在胰岛素类似物、GLP-1激动剂和口服降糖药等领域构建了国内领先的糖尿病药物梯队,并致力于完善糖尿病管理闭环,这些战略布局将为其未来的持续增长提供坚实基础。尽管存在研发进度和特宝生物科创板进度不确定性等风险,但鉴于其全面的产品线和市场潜力,分析师维持“买入”评级,预计未来三年归母净利润将保持约20.8%的复合增长。

微信扫一扫-立即使用

微信扫一扫-立即使用