通化东宝(600867)

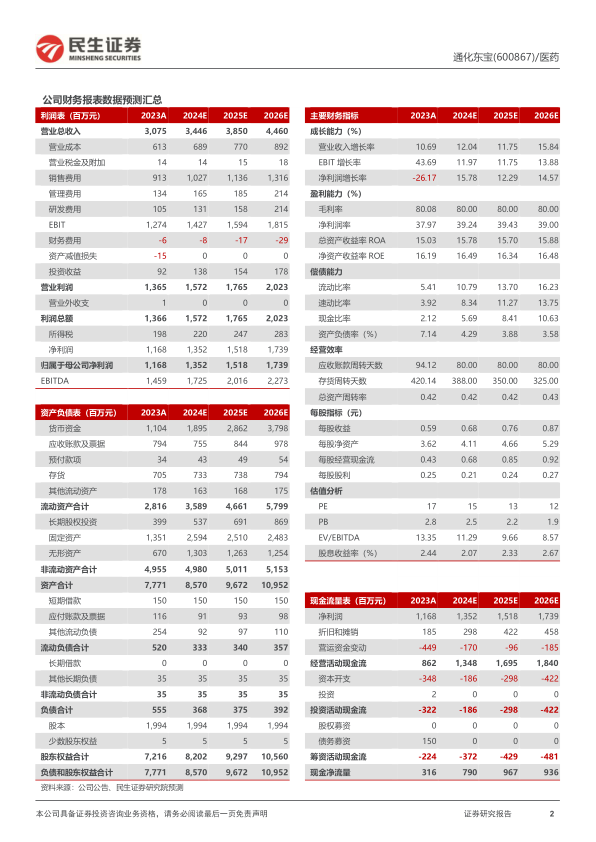

集采加速国产替代,公司经营业绩恢复增长。2023年3月28日,公司发布2023年年报,2023年公司实现营业收入30.75亿元,同比增长10.69%;实现扣非归母净利润11.68亿元,同比增长38.88%。

产品结构持续优化,胰岛素各系列产品销量的全面增长。胰岛素国家专项集采在各省市陆续落地,在胰岛素产品价格出现下降的同时,国产替代进程大大加速,推动公司产品市场份额持续攀升。2023年,公司人胰岛素市场份额超40%,稳居行业第一。公司甘精胰岛素市场份额持续快速增长,2023年近10%。2023年公司胰岛素全系列产品销量为8,322.12万支,同比增长12.84%,其中胰岛素类似物销量同比增长超60%。产品销量的提升大幅抵消胰岛素集采落地后降价带来的影响,并带动营业收入同比实现强劲增长。

研发管线稳步推进,不断拓宽治疗领域。公司深耕内分泌代谢治疗领域,在胰岛素类似物方面,赖脯胰岛素注射液25R目前处于III期临床总结阶段,超速效赖脯胰岛素注射液进入临床III期,可溶性甘精赖脯双胰岛素注射液已达到I期临床终点。此外公司已将治疗领域由糖尿病拓宽至痛风/高尿酸血症治疗领域,同时不断探索布局拥有降糖、减重、非酒精性脂肪性肝炎(NASH)等多适应症产品。在研项目包含3款糖尿病治疗领域一类新药、2款痛风/高尿酸血症治疗领域一类新药以及痛风治疗领域化学口服药物。糖尿病领域,公司拥有SGLT1/SGLT2/DPP4三靶点抑制剂、GLP-1/GIP受体双靶点激动剂、口服非肽类小分子GLP-1受体激动剂,目前这三款药物均处于临床I期;痛风领域,公司拥有URAT1排尿酸药物,目前处于临床II期,XO/URAT1双靶点抑制剂,目前Ⅰ期临床试验完成总结报告。此外,公司还进行了痛风治疗领域化学口服药物依托考昔片的研发,这是最新一代的选择性环氧化酶-2(COX-2)抑制剂,2023年9月,收到国家药品监督管理局下发的依托考昔片申报生产的受理通知书。

加速胰岛素国际化步伐,扩大产品海外布局。2023年上半年,公司人胰岛素注射液上市许可申请已获得欧洲药品管理局正式受理,2023年下半年,公司与健友股份达成战略合作,共同进军美国胰岛素市场。GLP-1RA方面,利拉鲁肽注射液国内获批上市,公司也在加速与科兴制药合作在海外17个新兴市场利拉鲁肽的注册和申报。

投资建议:公司深耕糖尿病领域,不断拓宽治疗领域,胰岛素国际化进程不断加速,我们预计公司2024/2025/2026年实现营业收入34.46/38.50/44.60亿元,实现净利润13.52/15.18/17.39亿元,对应PE为15/13/12倍,维持“推荐”评级。

风险提示:集采风险;行业政策风险;产品研发不及预期风险;市场竞争加剧风险;产能释放销量增长不能与集采降价对冲风险。

微信扫一扫-立即使用

微信扫一扫-立即使用