佐力药业(300181)

佐力药业重新聚焦主业,成效显著

经过2019年的经营调整,公司2020年度业绩得到明显恢复,公司2020年年报显示:2020年公司实现收入10.9亿元,同比增长19.72%;实现归母净利润约8,880.18万元,同比增长246.98%。公司2021年第一季度业绩预告显示:预计一季度实现归母净利:4,100万元—4,900万元,同比增长275.38%-348.63%。

中成药市场近4600亿元规模,整体表现平稳

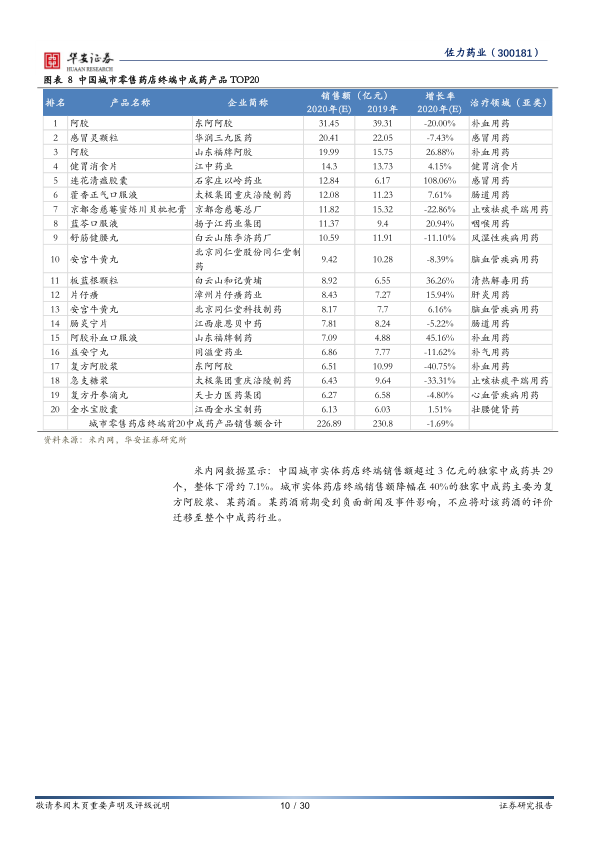

我们认为,虽然中药行业没有表现出高景气,但是在目前国家支持中药的政策以及国民对中药产品普遍接受的大背景下(特别是2020新冠疫情初期全球缺少特效药时,中成药发挥出了其强大的支持作用),至少中短期,中成药行业不会出现明显萎缩。国家统计局数据显示:中成药2019年营收约4587亿元,同比增长7.5%,占医药工业比重约17.5%。2019年中成药实现利润约593亿元,同比下滑约1.8%。占医药工业比重约17.2%,行业净利率约12.9%。2020年中成药行业整体表现平稳。米内网数据显示:中国城市零售药店终端中成药产品TOP20产品销售额下滑1.69%。中国城市实体药店终端销售额超过3亿元的独家中成药整体下滑约7.1%。

中成药行业分化加剧,可关注独家品种、大品种

目前,行业部分细分产品(如中药注射剂)下滑明显,我们认为,不应将部分中药产品的负面观点迁移至整个中成药行业,由于细分行业内部的分化,部分细分市场的下滑为其他中成药——特别是独家中成药的成长提供了空间。中短期可以关注拥有独家、优质中成药产品的公司。

佐力药业产品相比传统中药产品有明显优势

佐力药业主打产品采用生物发酵技术。发酵技术不会受制于传统中药种植资源限制、药材价格波动、天气变化等因素的影响。发酵技术方便扩产,规模效应明显。技术壁垒较高,产品质量可控。

佐力药业乌灵系列产品销售预计可达10亿规模

1、截止2020年12月底,乌灵胶囊在销医院(包括三级医院、二级医院、一级及其他医院)数量达到9984家。公司历史数据显示单家医院销售额平均可达11.64万元。2、乌灵胶囊有应用拓展空间。佐力药业乌灵胶囊为独家中成药产品。乌灵胶囊产品安全性良好,超过10年时间(2004年6月至2015年3月)收集到的不良反应仅576例。乌灵胶囊上市二十年来,在临床上广泛应用于精神科、神经内科、中医科、耳鼻喉科、皮肤科、消化科、心内科、肿瘤科、内分泌科等科室。临床上主要用于抑郁、焦虑状态和失眠。目前AD阿尔茨海默病机制仍有待探索,目前尚无疗效特别显著的药品,中药产品有应用空间。临床研究初步显示乌灵胶囊可显著提高阿尔茨海默病的临床疗效。

投资建议

我们预计公司2021-2023年公司实现主营业务收入12.77亿元、14.90亿元、17.40亿元,同比增长17.0%、16.7%、16.8%,对应归母净利润1.42亿元、2.14亿元、2.97亿元,同比分别增长约60.3%、50.0%、39.1%。对应EPS分别为0.23元、0.35元、0.49元。公司目前市值对应2021~2023年PE分别为:29.49X、19.66X、14.13X。

我们选取行业标杆同仁堂作为优质中药公司的估值参考。考虑到佐力药业乌灵产品的独家优势及中短期乌灵产品线对公司业务贡献的较高确定性,我们给予佐力药业主营业务30倍估值,公司主营业务对应2021年~2023年合理估值分别为42.7亿元、64.1亿元、89.1亿元。若叠加佐力药业持股CAR-T公司科济药业估值,佐力药业对应2021~2023年合理估值可达52.5亿元、73.9亿元、98.9亿元。公司目前市值为42亿元,股价为6.9元,给予“买入(首次)”评级。

风险提示

政策风险;业绩不达预期风险;招标降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用