佐力药业(300181)

主要观点:

事件:

2023年8月9日,公司发布半年度报告,2023H1公司实现营业收入10.11亿元,同比+13.02%。归母净利润1.98亿元,同比+46.54%,扣非归母净利润1.94亿元,同比+48.41%。2023Q2公司实现营业收入5.15亿元,同比+12.94%;归母净利润为1.01亿元,同比+53.03%;扣非归母净利润为0.98亿元,同比+53.13%。

分析点评

利润呈高增长态势,费用率控制卓有成效

单季度来看,2023年第二季度公司营业收入为5.15亿元,同比+12.94%;实现归母净利润1.01亿元,同比+53.03%;扣非归母净利润0.98亿元,同比+53.13%,利润端增速亮眼。

公司整体毛利率为69.31%,同比-1.61百分点;期间费用率45.25%,同比-6.58个百分点;其中销售费用率41.59%,同比-4.68个百分点;管理费用率4.39%,同比-0.82个百分点;财务费用率-0.73%,同比-1.08个百分点,主要系本报告期较上年度同期增加了募集资金的利息收入所致;研发费用率4.26%,同比+0.69个百分点,主要系增加了乌灵胶囊在心身疾病领域的临床应用拓展的投入及聚卡波非钙片增加IBS-D适应症的开发所致;经营性现金流净额为1.23亿元,同比-6.83%。

乌灵系列持续增长,中药饮片及配方颗粒放量可期

2023H1公司业绩亮眼主要系基于核心产品进入国家基本药物目录的优势,持续加强市场拓展,延续了较好的市场增长。分板块来看,乌灵系列实现营收6.48亿元,同比增长+23.92%;毛利率为86.79%,同比-0.83个百分点。其中乌灵胶囊、灵泽片的销售延续了较好的增长,乌灵胶囊销售数量和销售金额较上年同期同比增长了29.64%和20.54%;灵泽片销售数量和销售金额较上年同期同比增长了46.24%和46.56%。

百令片收入0.98亿元,销售数量和销售金额较上年同期同比减少7.75%和26.11%,毛利率为73.38%,同比-4.47个百分点。中药饮片及配方颗粒实现营收2.61亿元,同比增长+20.08%,毛利率为24.48%,同比-2.87个百分点。公司重视中药饮片及中药配方颗粒未来发展的布局,近年来不断加大对中药配方颗粒的研发力度,积极推进备案国标及省标品种工作,目前公司已完成中药配方颗粒省标国标备案316个。

核心产品强力赋能,创新驱动公司持续发展

公司围绕乌灵菌粉延伸开发系列产品战略,乌灵胶囊、灵泽片、灵莲花颗粒均为独家产品。公司主导产品乌灵胶囊于2021年在城市公立医院、县级公立医院市场份额达到11.88%,8.27%,均排名第1;在城市社区卫生中心(站)市场份额为6.71%,排名第4。此外,乌灵胶囊新增列入5项临床指南,目前已获得59个临床指南、临床路径、专著、专家共识的推荐,预计未来有望达到20亿规模。灵莲花颗粒“治疗妇女更年期综合症的药物制剂及其制备方法”和灵泽片“治疗前列腺炎、前列腺增生的药物组合物及其制备方法和制剂”均获得国家发明专利。乌灵胶囊、灵泽片和百令片均进入了《国家基本药物目录(2018年版)》、《国家医保目录(2022版)》。

同时,公司通过对乌灵胶囊临床精准治疗方案和治疗路径的深入研究,不断拓展临床新应用;另一方面,继续围绕乌灵胶囊进行二次开发,聚焦阿尔茨海默症领域的治疗研究。2023H1,国内前沿专家团队马涛教授课题组发现乌灵胶囊与多个AD治疗靶点之间存在相互作用,并最终筛选出乌灵胶囊治疗AD的20个关键靶点,这项研究成果发表在《FutureIntegrativeMedicine》上,进一步表明乌灵胶囊可能是治疗AD的一种有效中成药。此外,公司正在有序推进灵泽片上市后的临床扩大应用研究;聚卡波非钙片的IBS-D注册临床研究也在稳健推进;百令胶囊按同名同方药,已完成全部上市前各项研究工作,上市申请已获受理。

投资建议

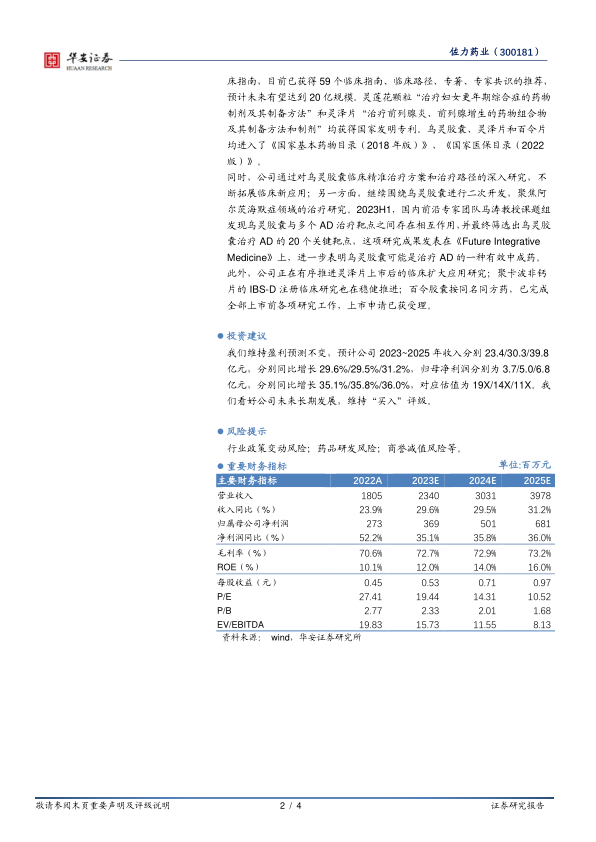

我们维持盈利预测不变,预计公司2023~2025年收入分别23.4/30.3/39.8亿元,分别同比增长29.6%/29.5%/31.2%,归母净利润分别为3.7/5.0/6.8亿元,分别同比增长35.1%/35.8%/36.0%,对应估值为19X/14X/11X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

行业政策变动风险;药品研发风险;商誉减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用