佐力药业(300181)

主要观点:

事件:

佐力药业发布2023年度业绩预告,预计2023年归母净利润约为3.8-4.0亿元,同比增长39.19%-46.52%。扣非归母净利润为3.66-3.86亿元,同比增长约38.38%-45.93%。

分析点评

23Q4收入持续恢复,利润增长超预期

经计算,单Q4归母净利润0.93~1.13亿元,同比增长34.84%~63.79%;扣非归母净利润0.85~1.05亿元,同比增长27.33%~57.12%。

23Q4收入持续恢复。公司基于乌灵胶囊、百令片、灵泽片三个核心产品是国家基本药物目录产品的优势,持续加强市场拓展,营业收入较上年同比增长了7.61%。经计算,2023年收入为约19.42亿元,单Q4收入为4.77亿元,同比增长3.54%,收入增长逐步恢复(23Q3同比增长仅0.9%),反腐及集采因素影响逐步消除。

核心产品乌灵系列Q4增长加速恢复,2024年有望维持趋势

分产品来看,乌灵系列营业收入同比增长12.42%,Q4增速加速提升(前三季度乌灵系列同比增长8.73%),其中乌灵胶囊的销售数量和销售金额较上年同期分别增长了17.51%和9.12%,预计24年江苏、京津冀3+N联盟集采落地,价格维持的情况下,将进一步加速盒数放量。

灵泽片的销售数量和销售金额较上年同期分别增长了31.48%和31.96%,延续了较好的增长,预计随反腐影响减弱,24年推广加速。

百令片的销售数量增长了0.31%(前三季度同比减少8.95%),但由于集采价格的下降,销售金额较上年同期减少了21.18%(前三季度同比减少27.16%)。随着集采因素消除+医保门槛降低+百令胶囊获批,23Q4百令已经逐步恢复,24年有望恢复增长。

中药饮片系列销售金额较上年同期增长了22.08%;中药配方颗粒主要由于国标省标备案等原因,销售金额较上年同期减少了29.80%。2023年全国中药配方颗粒集采中公司参标品种全部中标,有望借助集采东风推向全国。

投资建议

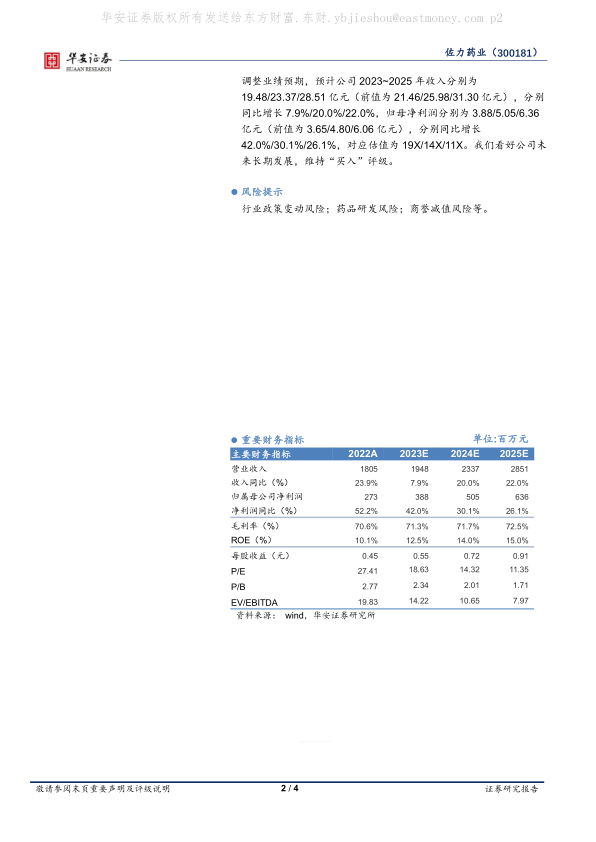

公司 23 年业绩超预期, 2024 年乌灵系列集采、 反腐消化、 百令片医保扩适应症和配方颗粒全国推进等多重因素催化, 发展更加确切。集采因素 23 年持续影响收入规模, 但带来的费用节省超出预期, 故调整业绩预期, 预计公司 2023~2025 年收入分别为19.48/23.37/28.51 亿元(前值为 21.46/25.98/31.30 亿元) , 分别同比增长 7.9%/20.0%/22.0%, 归母净利润分别为 3.88/5.05/6.36亿元(前值为 3.65/4.80/6.06 亿元) , 分别同比增长42.0%/30.1%/26.1%, 对应估值为 19X/14X/11X。 我们看好公司未来长期发展, 维持“买入” 评级。

风险提示

行业政策变动风险; 药品研发风险; 商誉减值风险等

微信扫一扫-立即使用

微信扫一扫-立即使用