佐力药业(300181)

主要观点:

事件:

公司发布2024年三季报,2024年前三季度实现营业收入20.45亿元,同比+39.59%;归母净利润4.21亿元,同比+46.93%;扣非归母净利润4.15亿元,同比+47.80%。

公司拟向激励对象112人授予限制性股票约660万股,约占本激励计划公告日公司总股本约7.01亿股的0.94%;首次授予限制性股票的价格为8.07元/股。

分析点评

三季报持续亮眼,财务指标稳中向好

三季度收入利润增长亮眼。公司2024Q3收入为6.17亿元,同比+35.97%;归母净利润为1.25亿元,同比+40.61%;扣非归母净利润为1.23亿元,同比+41.17%。

财务指标稳中向好。24年前三季度公司整体毛利率为61.61%,同比-7.04个百分点,主要原因如下:1)乌灵胶囊及百令片部分地区因集采而降价,营业收入金额增长低于销售数量的增长;2)中药饮片及中药配方颗粒的营业收入增长迅速及新增商业公司销售收入的增加,导致营业结构发生变化。

费用率持续优化,销售费用率33.46%,同比-7.36个百分点;管理费用率(含研发费用)6.27%,同比-2.31个百分点;财务费用率-0.34%,同比+0.43个百分点;经营性现金流净额为2.14亿元,同比-4.39%,主要系中药饮片、中药配方颗粒以及新增商业公司销售收入的增长而增加采购量的现金支出。

核心品种持续快速放量增长,产品系列优势显著

1)乌灵系列营业收入同比增长24.88%,主要是乌灵胶囊的销售数量和销售金额较上年同期分别增长了30.24%和22.67%,集采后持续放量;灵泽片的销售数量和销售金额较上年同期分别增长了37.05%和36.90%,推广加速带来增长。

2)百令系列的销售数量较上年同期增加22.14%,但销售金额较上年同期减少4.89%,预计主要系集采降价带来的影响;

3)中药饮片系列销售收入较上年同期增长了51.24%;随着中药配方颗粒国标和省标的备案品种增加,中药配方颗粒销售收入较上年同期数增长了175.96%。

股权激励落地,解锁条件彰显发展信心

公司顺利推出2024年限制性股票激励计划(草案),计划拟向112名激励对象(涉及公司的董事、高级管理人员、核心营销人员、核心技术人员以及其他骨干员工)授予不超过660.5万股的限制性股

票,约占公司总股本的0.94%,授予价格为8.07元/股。

激励解锁的业绩考核目标为,以2024年净利润为基数,2025年、2026年、2027年的净利润增长率分别不低于30%、66%、110%。结合当前宏观环境和公司业绩表现,激励目标清晰且具有更高要求,激励方案彰显公司对人才的重视和对业绩增长的信心。

投资建议

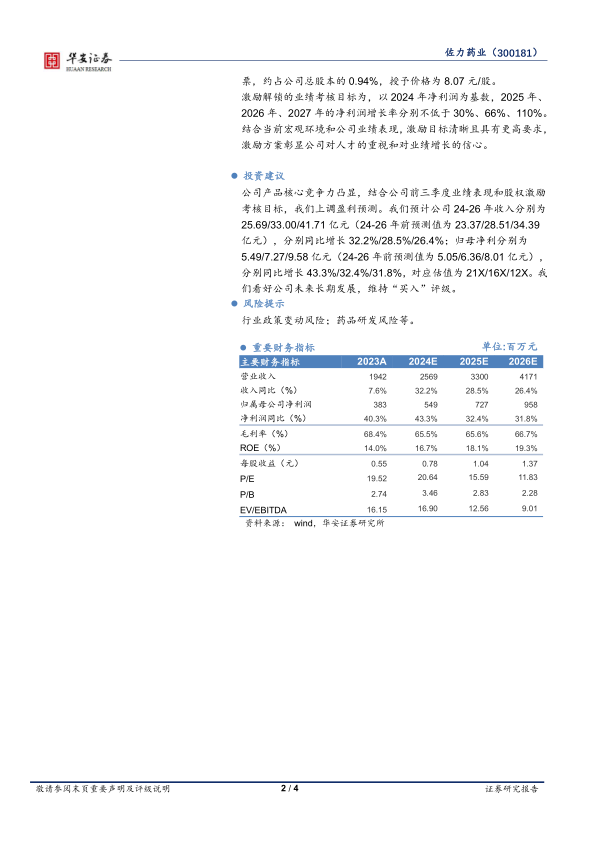

公司产品核心竞争力凸显,结合公司前三季度业绩表现和股权激励考核目标,我们上调盈利预测。我们预计公司24-26年收入分别为25.69/33.00/41.71亿元(24-26年前预测值为23.37/28.51/34.39亿元),分别同比增长32.2%/28.5%/26.4%;归母净利分别为5.49/7.27/9.58亿元(24-26年前预测值为5.05/6.36/8.01亿元),分别同比增长43.3%/32.4%/31.8%,对应估值为21X/16X/12X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

行业政策变动风险;药品研发风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用